Sobald man sich mit Aktien und ETFs beschäftigt, wird nicht nur die richtige Anlagestrategie benötigt, sondern auch der passende Online-Broker. Ich für meinen Teil investiere zum größten Teil in Unternehmen (Aktien) die langfristig steigende Gewinne vorzuweisen haben, somit lässt sich langfristig von den steigenden Kursen und Dividenden profitieren. Dazu nutze ich unterschiedliche Online-Broker.

Online Broker Vergleich – für jede Anlagestrategie den richtigen Broker wählen!

Online Broker Vergleich * | ||||

|---|---|---|---|---|

| Depotführung | Kostenlos | 3 Jahre kostenlos | Kostenlos | Kostenlos |

| Kauf Aktien / ETFs | 4,95 € + 0,25 % | 4,90 € + 0,25 % | 5,00 € / 2,00 € | 5,80 € + 0,14 % |

| Sparplan Aktien / ETFs | 300 Aktien / 400 ETFs | 190 Aktien / 500 ETFs | 160 ETFs | – |

| Sparplan Ordergebühr | 1,50 % | 1,50 % | 1 € | – |

| Optionshandel | – | – | – | 2 € |

Weitere Infos in der unteren Tabelle! Online-Broker Vergleich …

Für die Aktien-Sparpläne nutze ich einen Online-Broker und für die Einzelkäufe einen Anderen. Für jede Anlagestrategie nutze ich daher einen anderen Broker. Es kommt halt darauf an, was man möchte!

- Comdirect: Das Junior-Depot habe ich bei diesem Online-Broker.

- OnVista: Mit dem FreeBuy Depot lassen sich kostengünstig Aktien und ETFs für 2 € Handelsplatzgebühr ordern. Kauforder ohne FreeBuys: 5,99 € + 0,25 %.

- Consorsbank: Mein Aktien-Sparplan Depot „Jeden Monat Dividende“ läuft seit über 1,5 Jahren über diesen Broker.

- Lynx: Für den Aktien- und Optionshandel sehr gut geeignet.

- ING: Bei der ING-DiBa lassen sich kostengünstig ETFs erwerben (ETF Sparplan – Depotvergleich)

Der Online-Broker Vergleich

Die bekannten Online-Broker Consorsbank, OnVista und Consorsbank sind für langfristige Anlagen in Aktien sowie ETFs hervorragend geeignet. Es können einzelne Wertpapiere direkt oder über Sparpläne erworben werden. Der Optionshandel ist eingeschränkt und eher teuer. Wer daher aktiv handeln möchte (z.B. Optionen), für den ist der Broker Lynx die bessere Lösung.

Online Broker Vergleich | Consorsbank | Comdirect | OnVista | Lynx |

|---|---|---|---|---|

| Zum Anbieter * |

|

|

| |

| Strategie | Vermögensaufbau Aktien-Sparplan | Vermögensaufbau ETF-Sparplan | Vermögensaufbau Aktien / ETFs | Optionshandel |

| Depotführung | Kostenlos | 3 Jahre kostenlos | Kostenlos | Kostenlos |

| Kauf Aktien / ETFs | Ja | Ja | Ja | Ja |

| Sparplan Aktien / ETFs | Ja | Ja | Ja | Nein |

| Optionshandel | Nein | Nein | Nein | Ja |

| Abgeltungssteuer | Automatisch | Automatisch | Automatisch | Nachträgliche Versteuerung |

| Aktien & ETFs Kauf | (Festpreis-Depot) | |||

| Transaktionskosten | 4,95 € + 0,25 % | 4,90 € + 0,25 % | 5,00 € | 5,80 € + 0,14 % |

| Mindestgebühr | 9,95 € | 9,90 € | 5,00 € | 5,80 € |

| Aktien & ETFs Sparpläne | ||||

| Aktien Sparpläne | ca. 300 Aktien | ca. 190 Aktien | – | – |

| ETFs Sparpläne | ca. 400 ETFs | ca. 500 ETFs | ca. 160 ETFs | – |

| Sparplan Ordergebühr | 1,50 % | 1,50 % | 1 € | – |

| Sparrate | ab 25 € | ab 25 € | ab 50 € | – |

| Kauftag | 1. und 15. | 1., 7., 15. und 23. | 1. und 15. | – |

| Intervall | M, ZM, VJ, HJ | M, ZM, VJ | M, VJ | – |

| Namensaktien Gebühr | 1,95 € (Widerruf möglich) | 0,95 € | – | – |

| Z.B.: Aktien-Sparplan 150 € | 2,25 € | 2,25 € | – | – |

| Optionshandel | ||||

| Kosten | 12,25 € + 0,5 % | ab 19 € | – | 2 € |

| Handelsplätze | Eurex | Eurex | – | Weltweit |

| Zum Anbieter * | CONSORSBANK | COMDIRECT | ONVISTA | LYNX |

In der Tabelle habe ich folgende Abkürzungen verwendet: monatlich: M; zweimonatlich: ZM; vierteljährlich: VJ; halbjährlich: HJ.

Nicht nur die richtige Aktie oder ETF ist für den Anlageerfolg wichtig, sondern auch der Online-Broker. Die Produkte die der Broker anbietet sowie das Preis-Leistungs-Verhältnis sollten passen. Zwar bieten die Broker bis zu einem gewissen Grad vergleichbare Produkte an, dennoch gibt es vielreiche Unterschiede.

Nicht jeder Broker bietet Sparpläne auf Aktien an, oder den Optionshandel. Zudem gibt es teilweise deutliche Unterschiede in der Gebühren-Struktur. Der Grund ist einfach, die Online-Broker fokussieren und spezialisieren sich auf unterschiedliche Kundenkreise.

Daher nutze ich unterschiedliche Online-Broker (für jede Spezialisierung einen Online-Broker)!

Aktien-Sparpläne

Die Sparpläne für Aktien und ETFs lassen sich über das reguläre Depot ausführen. Bei geringen Sparraten sind die Ausführungskosten niedrig und daher bietet sich ein Sparplan an. Bei größeren Sparraten werden die Ausführungskosten höher und sind dann nicht mehr besonders attraktiv, daher bietet sich hier der reguläre Kauf an.

Die Vorteile von Aktiensparplänen habe ich bereits mehrfach erwähnt. Dennoch möchte ich es noch einmal zusammenfassen:

- Durch die niedrigen Ordergebühren (1,5 %) lässt sich bereits mit wenig Geld kostengünstig investieren.

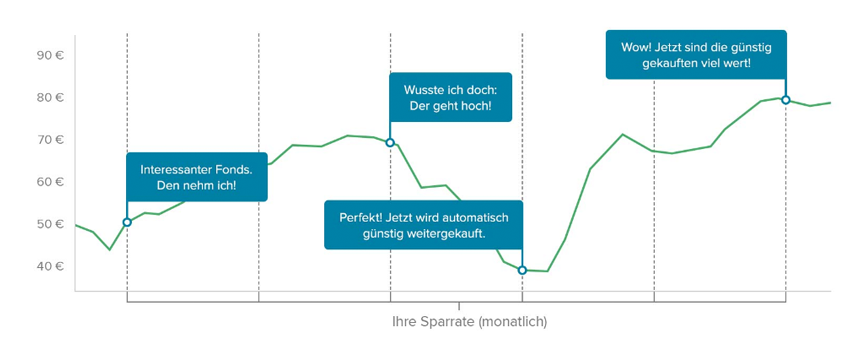

- Cost-Average-Effekt: Durch den regelmäßigen Kauf (mal teurer und mal günstiger) erhält man auch länger Sicht einen fairen durchschnittlichen Kaufpreis.

- Kaun großer Aufwand nach der Einstellung. Die Sparpläne laufen automatisch.

- Keine psychologische Fehlentscheidungen (Börsenstimmung ist negativ: Ich warte lieber noch. Aktienkurs ist stark gestiegen: Ich warte lieber noch).

Sobald man seine Aktien sorgfältig herausgesucht hat (z.B.: Dividendenaktien mit gutem Gewinnwachstum) und diese im Sparplan eingerichtet hat. Muss nicht weiter getan werden, als sich zurücklehne und zusehen wie sich das Depot mit Aktien füllt (Moment… ne, das Verrechnungskonto muss mit Geld gefüllt werden). Und genau da liegt dieser großer Vorteil, sobald man die Aktien und die Summe eingestellt hat, läuft das Ganze voll automatisch. Ob dann der Kurs dann höher oder tiefer ist, ist dem System völlig egal. Ob man selber die Aktie kaufen würde, wenn sie tiefrot stehen würde? Oder wenn sie bereits über 100% im Plus steht? Hier das Stichwort psychologische Fehlentscheidungen!

Welcher Broker ist nun die bessere Wahl für die Aktien-Sparpläne?

- Für mich persönlich spielte die Anzahl der sparplanfähigen Aktien vor über 1,5 Jahren eine wesentliche Rolle. Die Consorsbank bietet über 300 Aktien an – alle anderen liegen deutlich darunter.

- Auch im nächsten Punkt liegt die Consorsbank vorn. Für die Namensaktien wird für die Eintragung in das Namensregister eine Extra-Gebühr fällig. Diese kann bei der Consorsbank umgangen werden, indem man einen einmaligen Widerspruch bei der Consorsbank einreicht.

Comdirect

Bei der Comdirect ist das Depot für die ersten drei Jahre kostenlos. Nutzt man dabei noch das Girokonto bleibt die Depotführung kostenlos. Ansonsten betragen die jährlichen Kosten 23,40 €. Die Sparplangebühren betragen 1,5 Prozent von der Sparsumme! Für jede Sparplantransaktion bei Namensaktien werden zusätzliche 0,95 € berechnet.

Die Besonderheit bei der Consorsbank ist, dass pro Sparplan bis zu 10 Aktien eingetragen werden können. Dadurch ist der Aufwand für Pflege und Einrichtung der Sparpläne sehr gering.

Die Ausführungen können monatlich, zweimonatlich und quartalsweise eingestellt werden. Zudem gibt es eine große Auswahl an Kauftage, es kann zum 1., 7., 15 oder zum 23. ausgeführt werden. Die Sparrate kann jederzeit geändert werden. Zudem kann die Sparrate per Lastschrift von einem externen Konto abgebucht werden. Die Sparplan-Ausführung wird über die Xetra durchgeführt.

Consorsbank

Das umfangreichste Aktien-Angebot bietet derzeit die Consorsbank an. Es sind über 300 Aktien sparplanfähig. Das Depot wird kostenlos angeboten. Die Sparplangebühren betragen, wie bei der Comdirect 1,5 Prozent von der Sparsumme! Für jede Sparplantransaktion bei Namensaktien werden zusätzliche 1,95 € berechnet. Sollte man der Eintragung widersprechen, so werden keine zusätzlichen Gebühren für die Namensaktien fällig.

Die Ausführungen können monatlich, zweimonatlich und quartalsweise eingestellt werden. Es gibt zwei Kauftage zur Auswahl: 1. und 15.. Die Sparpläne können jederzeit geändert werden. Zudem kann die Sparrate per Lastschrift von einem externen Konto abgebucht werden. Die Sparplan-Ausführung wird über München durchgeführt.

ING

Das Depot bei der ING * wird kostenlos angeboten. Für die Ausführung der Sparpläne werden 1,75 Prozent Gebühr verlangt. Dafür sind die Käufe von Namensaktien kostenlos.

ING hat eine kleinere Auswahl an sparplanfähigen Aktien gegenüber der Consorsbank oder Comdirekt. Derzeit können etwa 80 Aktien über einen Sparplan gekauft werden.

Die Sparpläne können monatlich, zweimonatlich und quartalsweise ausgeübt werden. Die Sparraten können jeder Zeit geändert oder dynamisiert werden. Leider kann die Sparrate nur dem ING Verrechnungskonto abgebucht werden. Die Mindestsparrate beträgt allerdings 50 € und kann auch nur bis maximal 5000 € eingestellt werden. Die Sparplan-Ausführung wird über Xetra durchgeführt.

Fazit

Jeder Broker hat seine Vor- und Nachteile. Ich nutze seit Jahren mehrere Online Broker / Online Banken. Ich habe auch für meine alltägliche Dinge eine separate Online Bank wo ich nur ein Girokonto besitze. Das Tagesgeldkonto habe ich dann bei einer anderen Online-Bank. Ich nutze für jede meiner Schwerpunkte eine andere Bank oder Broker. So habe ich das Junior-Depot bei der Consorsbank, mein Depot führe ich mittlerweile bei der OnVista (FreeBuy-Depot) und die Sparpläne laufen bei Consorsbank.

Deswegen ganz wichtig für mich… Ich möchte eine große Auswahl an Aktien haben die ich über einen Sparplan kaufen kann. Bääm … Consorsbank. Nun möchte ich günstig Aktien direkt erwerben. Natürlich könnte ich nun die Consorsbank nutzen, mache ich aber nicht – da ich bei der InVista Aktien für 2 € pro Order kaufen kann.

Dieser kurzer Ratgeber soll dir dabei helfen, den richten oder die richtigen Online-Broker schnellstmöglich zu finden.

Zeit ist der Freund von wunderbaren Unternehmen und der Feind von mittelmäßigen Unternehmen. (Warren Buffett)

Mahlzeit^^

spiele gerade auch mit dem Gedanken bei LYNX ein Depot zu eröffnen. Mich schreckt aber etwas ab, dass man dann die Steuer selber machen muss. Wie sind da so Deine Erfahrungswerte? Ist das sehr nervig oder muss man sich einfach nur etwas „einfuchsen“ und dann geht das schon?

Gibt es seitens des Broker Unterlagen die dabei helfen die Steuererklärung zu machen?

Zudem würde mich interessieren wie so deine Erfahrungen im Bezug auf Transferzeiten (Geldüberweisung und Stückeübertrag) sind?

Hast Du auch schon mal Optionen dort verkauft? Also jetzt mehr als Stillhalter zum langsfristigen investieren ? Also zum Biespiel einen Short Put auf eine Aktie die du wirklich haben möchtest, dir aber aktuell etwas zu teuer ist?

Vielen Dank und Gruß,

Markus

Moin Markus,

das mit den Steuern ist kein großes Ding. Man erhält alle Unterlagen, die man dann in der Steuererklärung eingeben muss, oder übergibt diese einfach seinem Steuerberater.

Mit Optionen beschäftige ich mich zwar nun bereits über einem Jahr, aber habe die Stillhalter Taktik noch nicht angewendet. Ich nehme es mir zwar immer vor, aber leider bisher zeitlich nicht geschafft damit auch praktisch zu starten.

Gruß Vita