In dieser Blitz-Analyse möchte ich gern meine derzeitigen 15 Unternehmen aus dem Projekt „Jeden Monat Dividende“ (Aktien-Sparplan) kurz vorstellen. Beginnen werde ich mit der Aktienanalyse Altria Group.

Altria Group

Altria ist ein international aufgestelltes Unternehmen, der neben Tabak-Produkten auch Weine und verschiedene Finanzdienstleistungen seinen Kunden aus aller Welt anbietet. Der Konzern beschäftigt derzeit über 8.000 Mitarbeiter. Die Altria Group war in den letzten 50 Jahren die erfolgreichste Aktie in der USA und erzielte eine jährliche Rendite von ca. 20 Prozent. Es operiert in einer konsolidierten Industrie und hat einen immensen Burggraben.

Die Altria Group hat fünf Bereiche:

- Zigaretten: diese werden von Phillip Morris USA Inc., Sherman Group Holdings, LLC und Nat Sherman hergestellt und verkauft. Die bekannteste Zigaretten-Marke ist Marlboro.

- Zigarren: diese werden von John Middleton Co. und Nat Sherman hergestellt und verkauft. Bei den Zigarren ist es die Marke Black & Mild.

- Rauchloser Tabak: hergestellt und verkauft von der U.S. Smokeless Tobacco Company. In diesem Segment dominieren die beiden Marken Kopenhagen und Skoal.

- Wein: der Wein wird von Ste. Michelle Wine Estates Ltd hergestellt und vertrieben. Hier dominieren folgende Weine: Chateau Ste. Michelle, Columbia Crest und 14 Hands.

- E-Zigaretten: dieser Bereich ist noch sehr klein.

Altria Group – Krokolyse (Kurze Aktienanalyse):

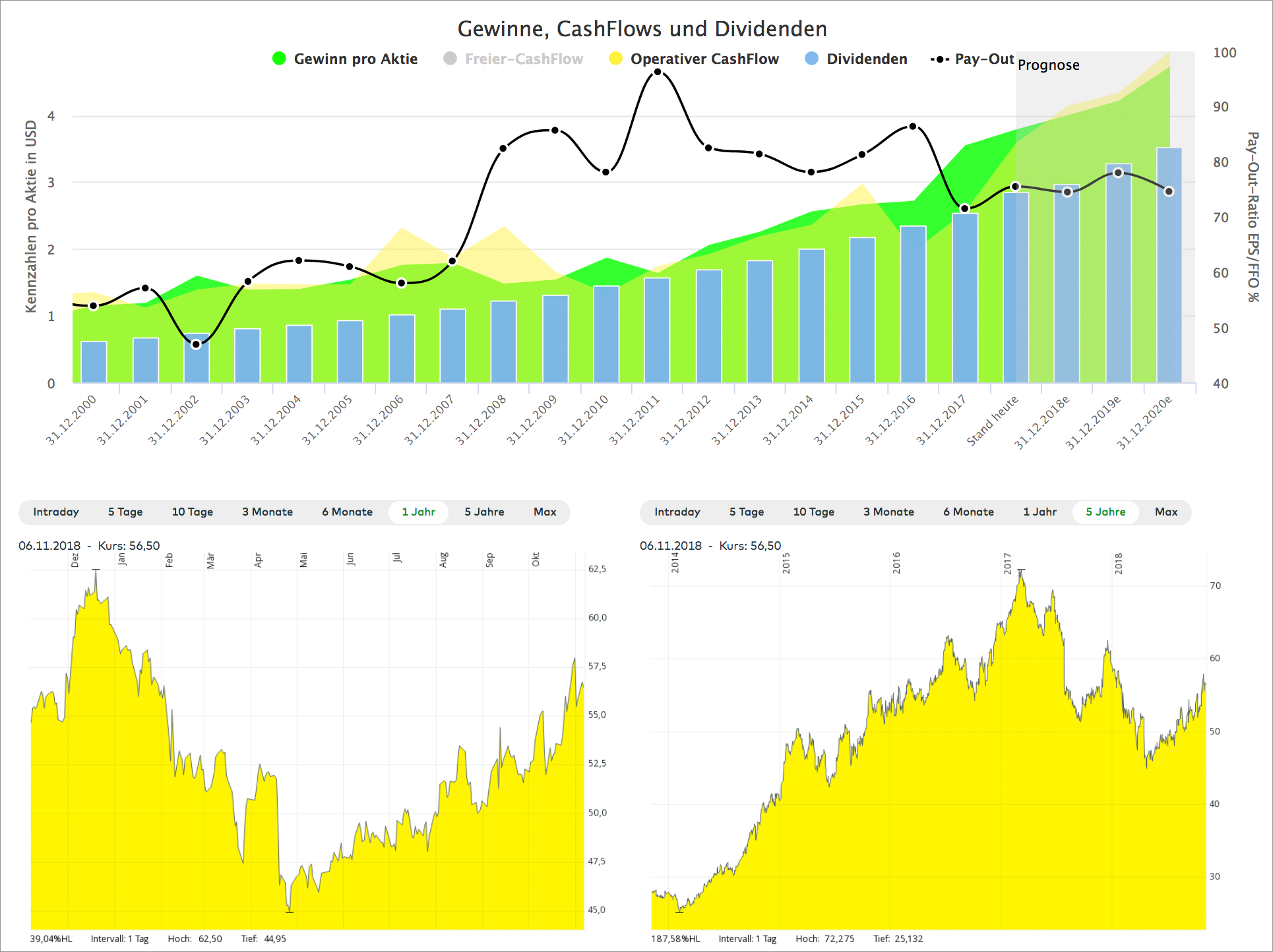

Der gesamte Zigarettenmarkt verzeichnete über einen längeren Zeitraum einen allmählichen Verbrauchsrückgang. Ich denke nicht, dass sich dieser Trend in absehbarer Zeit wieder ändern wird. Trotz diesem Rückgang konnte Altria beim Gewinn pro Aktie ein Wachstum verzeichnen. Es werden zwar weniger Zigaretten verkauft, aber dafür teurer! Die Preise für Zigaretten werden stets angehoben.

- Das Zigarettenvolumen verringerte sich im letzten Quartal um 3,7 Prozent. Dennoch konnte Altria den Umsatz wie bereits erwähnt weiter steigern: ein Preisanstieg von 6,6 Prozent hat ausgereicht um den Rückgang in einen Umsatzzuwachs umzuwandeln.

- Durch die Strategie, die Preise für die Zigaretten anzuheben – wurde die Netto-Marge deutlich verbessert. Die höhere Preise pro Zigarette führen zu steigenden Margen, weil Altria die nicht benötigte Werke dadurch schließen und die Belegschaft verringern kann (Produktionskosten und Lohnkosten sinken).

- Die beiden Segmente Zigaretten und rauchfreie Tabakwaren haben jeweils einen Marktanteil von über 50 Prozent.

- Das Weinportfolio konnte um 8 Prozent gegenüber dem letzten Jahr gesteigert werden.

- Das Wachstumspotenzial im Bereich Wein und E-Zigaretten ist deutlich höher als im Kerngeschäft.

- Altria besitzt an der größten Brauerei der Welt Anheuser-Busch InBev eine Beteiligung von 10 Prozent. Die Dividenden Einnahmen von Anheuser Busch machen ca. 3-5 Prozent des CashFlows aus.

- Altria hat das Ziel, 80 Prozent des Gewinns pro Aktie in Form von Dividenden an die Aktionäre auszuschütten.

- Zudem will Altria für 2 Mrd. US-Dollar Aktien bis zum zweiten Quartal 2019 zurück kaufen.

- Altria und Phillip Morris sind eine Partnerschaft eingegangen. Das neue Produkt (IQOS) soll erhitzt und nicht mehr verbrannt werden. Das Risiko für Tabakerkrankungen wird dadurch laut Phillip Morris deutlich verringert. Derzeit wird es von der Regierung überprüft. Es wird davon ausgegangen, dass die Zustimmung der Regierung noch dieses Jahr erfolgen soll. Sobald die FDA iQOS genehmigt, würde Altria die Alleinvertriebsrechte erhalten, um es in den USA zu vermarkten und zu verkaufen.

- Altria möchte außerdem eine Minderheitsbeteiligung am kanadischen Cannabisproduzenten Aphria erwerben.

Das waren nun die wichtigsten Punkte aus der Krokolyse!

„Die Raucherquote ist in den letzten fünfzig Jahren um mehr als die Hälfte gesunken, was Altria jedoch nicht daran hindert, ihre Einnahmen immer weiter zu steigern!“

Zusammenfassung – Überblick

Die wichtigsten Daten auf einen Blick:

Altria Group | Werte / Kennzahlen |

|---|---|

| KGV | 16 |

| Dividendenrendite | 4,4 % |

| Dividenden-Dynamik (Ø 5 J.) | 9 % |

| Dividendenerhöhungen | 48 Jahre |

| Gewinn-Zuwachs (Ø 5 J.) | 11 % |

| Netto-Marge (2018) | 42 % |

| Eigenkapitalquote | 64 % |

| Verschuldungsgrad (Schulden/EBITDA) | 1,24 |

| 5-jährige EBITDA Wachstumsrate | 25 % |

| Kursgewinn (5 Jahre) | +70 % |

Lynch und Yacktman Kennzahlen

Peter Lynch und Donald Yacktman: Peter Lynch ist der erfolgreichste Fondsmanager aller Zeiten. Peter Lynch Fair Value gilt für wachsende Unternehmen. Donald Yacktman setzt auf Unternehmen mit stabilen Geschäftsmodellen (langweilige Werte). Yacktman definiert die Forward Rendite als Free Cash Flow-Rendite + reales Wachstum + Inflation. Diese Kennzahl kann als Rendite angesehen werden, die in der Zukunft erwartet werden kann.

Altria Group | Werte |

|---|---|

| Fairer Wert (Peter Lynch) | 76,58 USD / 67,04 EUR |

| Forward-Rendite (Yacktman) | 21 % (Branchenmedian: 12 %) |

Fazit

Die Altria Group hat eine sehr beachtliche Dividenden Politik. Die Dividenden Rendite beträgt über vier Prozent. Zudem steigert Altria die Dividende jährlich um 9 Prozent. Den Gewinn konnte der Marlboro Konzern in den letzten 10 Jahre jährlich um 10 Prozent steigern, sowie den operativer CashFlow über vier Prozent. Das EBITDA konnte von 7,9 Mrd. USD (2013) auf 9,9 Mrd. USD (2018) angehoben werden. Meiner Meinung nach ist das Argument einer sinkenden Raucherquote übertrieben. Abgesehen von dem ethischen Faktor sollte man die Erfolgsbilanz dieser Tabakfirma in den nächsten Jahren nicht außer Acht lassen.

Faustregel: vor jedem Kauf sich mindestens eine Stunde mit dem Unternehmen beschäftigen! 😉

Inflation ist wie Nikotin oder Alkohol. In kleinem Maße stimulierend, man darf nur kein Kettenraucher werden oder Alkoholiker. (André Kostolany)