Heute gibt es einen Gastbeitrag zum Unternehmen „Pluralsight“ – verfasst hat ihn Alexander (der Aktienhelfer).Pluralsight bietet eine Online-Lernplattform für Unternehmen an …

Faktencheck:

- Branche: Software & Technology Services

- ISIN: US72941B1061 / WKN: A2JL45

- Gründung: 2004

- Firmensitz: Farmington, USA

- Mitarbeiteranzahl: 1600

- Marktkapitalisierung: 2.080 Mio. $

- CEO: Aaron B. Skonnard

Inhalt

- Die Unternehmensgeschichte

- Die Aktionärsstruktur (die größten & wichtigsten Aktionäre)

- Der CEO Aaron B. Skonnard

- Das Geschäftsmodell

- Die Branche

- SWOT-Analyse

- Quantitative Analyse Wachstum, Kennzahlen und Bewertung

- Fazit und Disclaimer

Die Unternehmensgeschichte

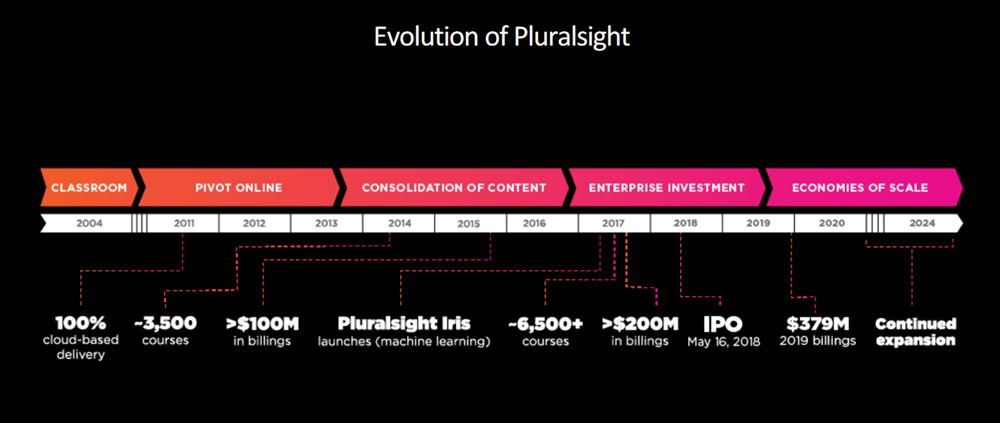

- 2004: Das Unternehmen wurde 2004 ursprünglich als Schulungsunternehmen gegründet, dass Schulungen in Klassenräumen veranstaltet.

- 2008: Nach den Anfängen des Unternehmens mit Schulungen, wo die Vortragenden körperlich anwesend waren, veröffentlichte das Unternehmen 2008 seinen ersten Online-Kurs.

- 2010: Um mehr Menschen zu erreichen, veränderte Pluralsight im Jahr 2010 das ursprüngliche Geschäftsmodell zu einer reinen Online-Lernplattform.

- 2013: Das Unternehmen übernimmt PeepCode, ein Anbieter von Open Source-Schulungen für Entwickler. Außerdem übernehmen sie das Unternehmen TrainSignal, ein Anbieter von Online Trainingskursen für IT-Spezialisten. Als drittes Unternehmen in diesem Jahr wird noch Tekpub, ein Anbieter von technischen Screencasts für Programmierer, übernommen.

- 2014: Übernahme von Digital-Tutors, ein Anbieter von Online Kursen für Designer. Die Übernahme bringt über 1500 neue Kurse für die Lernbibliothek von Pluralsight. Des Weiteren wird noch das Unternehmen Smarterer im Jahr 2014 übernommen. Smarterer bietet mit seinen Produkten die Möglichkeit, seine Fähigkeiten zu messen.

- 2015: Ein weiteres Unternehmen, das übernommen wird, ist Code School, das Unternehmen bietet Kurse an, um Anfängern das Programmieren zu lernen. Zudem wird noch das Unternehmen HackHands übernommen, eine weitere Online-Plattform die Video-Kurse anbietet, um ihren Kunden das Programmieren zu lernen.

- 2016: Im Jahr 2016 veröffentlicht das Unternehmen eine neue Online-Lern-Plattform mit neuen Möglichkeiten: Testen seiner Fähigkeiten, Lernpfade, Live-Mentoring/Coaching. Außerdem wird das Unternehmen TrainSimple übernommen, ein Unternehmen, das sich auf Adobe-Kurse spezialisiert. Durch die Übernahme verfügt Pluralsight über mehr als 150 neue Adobe-Lernkurse.

- 2017: Im Jahr 2017 geht Pluralsight mit mehreren Unternehmen neue Partnerschaften ein, darunter Microsoft, Oracle, Adobe. Außerdem wird die Lernplattform um folgende Elemente erweitert: Pluralsight IQ, Advanced Skills Analytics und Advanced Channel Analytics.

- 2018: Das Jahr 2018 beginnt mit der Veröffentlichung von Cybersecurity-Schutzkursen (Megatrends). Im Mai 2018 geht Pluralsight an die Nasdaq (Symbol: PS). Außerdem gewinnt das Unternehmen drei neue Partner für sich, darunter Stack Overflow, Code.org und CSTA.

- 2019: Auch im Jahr 2019 schließt Pluralsight neue und wichtige Partnerschaften ab, unter anderem mit dem Malala Fund, mit Google Cloud, NRC und Year Up. Im Mai 2019 erfolgt dann die vorerst letzte Übernahme, übernommen wird das Unternehmen GitPrime, das Unternehmen ist ein Produktentwicklerunternehmen, dass sich auf die effiziente und schnelle Entwicklung von Produkten konzentriert. Außerdem wird im Mai 2019 eine neue Plattform veröffentlicht namens Pluralsight Q&A, diese bietet den Kunden die Möglichkeit, Fragen zu stellen und sich mit Experten auf dem jeweiligen Themengebiet auszutauschen.

- 2020: Im Jahr 2020 erreichte das Unternehmen über 18.000 Firmenkunden, darunter 70% (!) der Fortune 500-Unternehmen.

Die Aktionärsstruktur

Die größten & wichtigsten Aktionäre

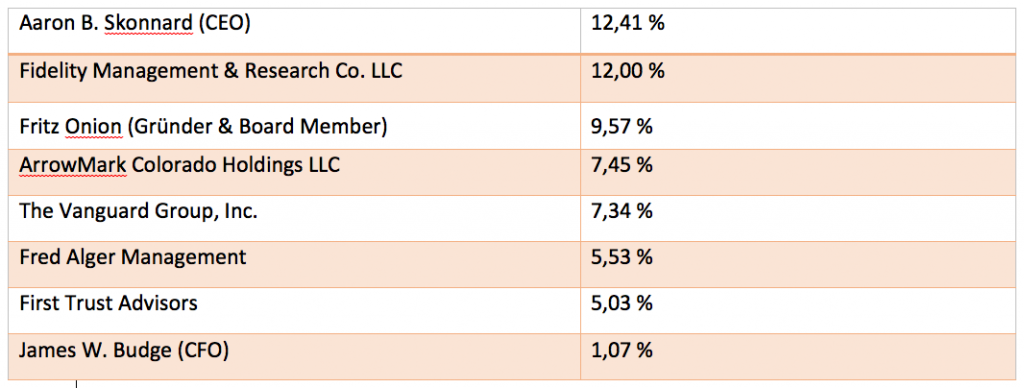

Sowohl das aktuell tätige Management, mit dem CEO Aaron Skonnard (12,41%) und dem CFO James W. Budge (1,07%), hält große Anteile am Unternehmen als auch der Gründer und Vorstandsmitglied Frederick Onion (9,57%). Die Beteiligungen dieser Personen halte ich für sehr gesund und vorteilhaft, da sie damit ihre finanzielle Situation langfristig an die Erfolge des Unternehmens knüpfen und ihre Beziehung zum Unternehmen stärken. Der Anteil des CEOs und von anderen Führungskräften war zwar schon mal höher (Im Juni wurden ziemlich große Aktienpakete verkauft) aber dennoch ändert sich an meiner Einschätzung nichts, dass das sogenannte „Skin in the Game“ erfüllt wird. Außerdem sind auch einige bekannte und große institutionelle Investoren in Pluralsight investiert, darunter Fidelity oder Vanguard. Zusammenfassend lässt sich sagen, dass die Aktionärsstruktur sehr solide und gesund ist.

Der CEO Aaron B. Skonnard

Aaron ist derzeitiger CEO und Mitbegründer von Pluralsight. Gemeinsam mit Keith Brown, Fritz Onion und Bill Williams gründete er das Unternehmen im Jahr 2004.

Skonnard begann schon als Kind mit dem Programmieren. Damals noch auf einem Apple II Computer, der seinem Vater gehörte. Diese frühe Erfahrung mit dem Programmieren legte den Grundstein für das Unternehmen Pluralsight. Laut Skonnard können mittlerweile sogar Kinder ab 8 Jahren, das Programmieren, durch von Pluralsight angebotene Kurse, erlernen. Das Einzige was sie dafür beherrschen müssen, ist die Tastatur ihres Geräts, verkündete Skonnard stolz in einem Interview im Jahr 2013.

Im Jahr 1996 schloss er die Brigham Young University mit einem Bachelor in Computer Science ab. Bevor er mit seinen Partnern im Jahr 2004 Pluralsight gründete, arbeitete er bei 3M, Intel und Axiom Technologies. Während dieser Zeit schrieb er drei Bücher, diese stellen eine Art von Handbuch für das Programmieren von verschiedenen Programmen dar, darunter: Essential WinInet, Essential XML: Beyond Markup und Essential XML Quick Reference.

Seit dem Jahr 2009 ist er alleiniger CEO des Unternehmens. In seiner bis jetzt 11 Jahre andauernden Position als CEO, bekam er mehrere Auszeichnungen zugesprochen. Unter anderem den „Ernst & Young Entrepreneur of the Year Award“ oder auch die Auszeichnung als „Utah Business’s CEO of the Year“.

Meiner Meinung nach ist er genau der richtige Geschäftsführer für dieses Unternehmen, er besitzt ein enormes technisches Knowhow und war seit Beginn an einer der wichtigsten Persönlichkeiten des Unternehmens. In einem weiteren Interview sagte er: „Tech Changing Faster Than Companies Can Learn It”. Dieser Ansicht bin ich auch, weshalb ich das Geschäftsmodell von Pluralsight als sehr spannend empfinde, näheres dazu im nächsten Abschnitt.

Das Geschäftsmodell

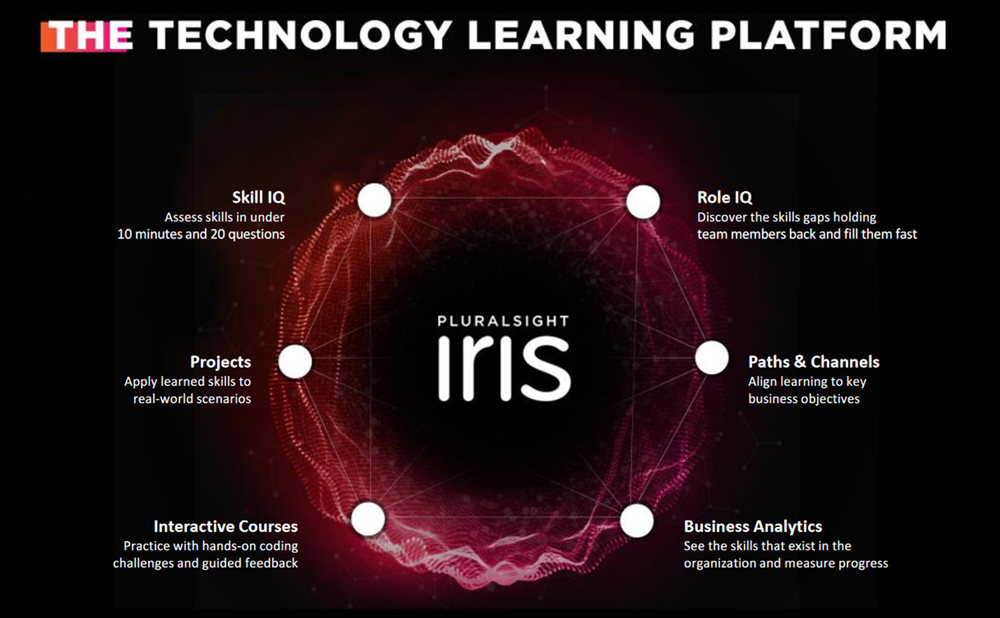

Den wichtigsten Teil des Geschäftsmodells bildet die Cloud-basierte Technologie-Lernplattform, auf dieser Plattform werden verschiedene Tools für Skill Assessments, über 6500 verschiedene Kurse, Lernpfade und Business Analytics angeboten. Der Fokus der Lernplattform liegt auf der Vermittlung von IT-Knowhow.

Das Unternehmen ist also ein Online-Trainingsanbieter, der Kurse sowohl für Anfänger als auch für Fortgeschrittene mit bedarfsgerechten Inhalten, auf die ortsunabhängig zugegriffen werden kann, anbietet.

Das besondere an Pluralsight ist jedoch, dass das Geschäftsmodell auf einem Abomodell basiert. Das heißt, dass der Kunde eine monatliche Gebühr zahlt, um die Plattform mit einer Vielzahl an Kursen, benützen zu dürfen. Ein Großteil der Konkurrenz bietet nur einzelne Trainings an.

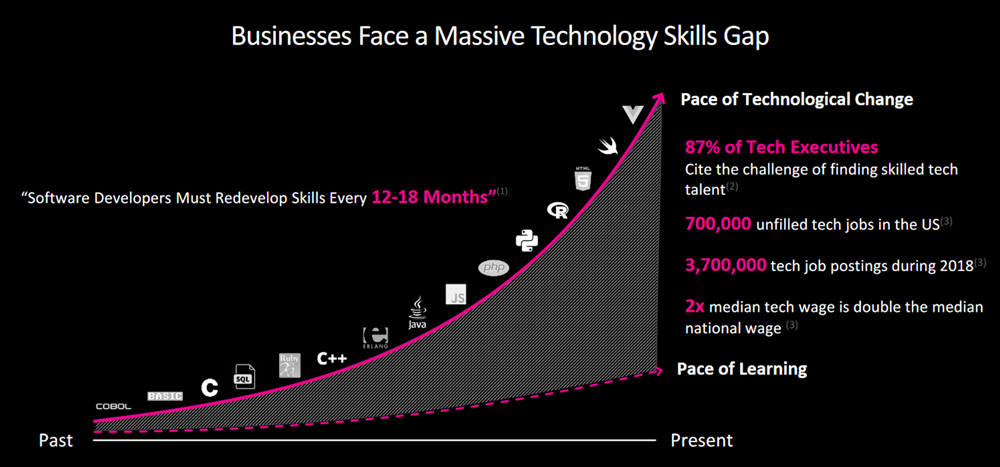

„Tech Changing Faster Than Companies Can Learn It”, sagte der Geschäftsführer Skonnard in einem Interview bei CNBC.

Die Technologien verändern sich so schnell, dass die Unternehmen Hilfe benötigen, um ihre Mitarbeiter zu schulen und schnellstmöglich an die neuen Gegebenheiten anzupassen. Es ist unabhängig von der Branche, jedes Unternehmen wird seine Mitarbeiter in Bereichen wie AI, KI, Machine Learning, Cloud früher oder später trainieren müssen.

Um den eigenen Mitarbeitern diese Möglichkeiten zu bieten, kaufen die Unternehmen, die Zugänge zu der Lernplattform in großen Stückzahlen und zahlen dann monatlich, um die Zugangsberechtigung aufrecht zu erhalten.

Außerdem trägt die Pluralsight Lernplattform nicht nur zur Weiterbildung der Mitarbeiter bei, sondern sie bietet auch die Möglichkeit die Mitarbeiter zu testen, um so gegebenenfalls Wissenslücken zu erkennen.

Deshalb liegt das große Potenzial auch im B2B-Markt, dieser Markt macht ca. 85 % der Umsätze von Pluralsight aus. Die restlichen 15 % fallen auf den gewöhnlichen B2C-Markt. (potenzielle Tenbagger)

Pluralsight hat über 18.000 B2B Kunden, darunter 70% (!) der Fortune 500 Unternehmen. Innerhalb dieser Unternehmen liegt die Lernauslastung lediglich erst bei 5 %, hier besteht noch ein großes Potenzial.

Außerdem stellt auch die Erweiterung des Vertriebs an mittelgroße und kleine Unternehmen ein großes Erfolgspotenzial dar. Pluralsight verfügt über sehr große Kunden in den verschiedensten Branchen:

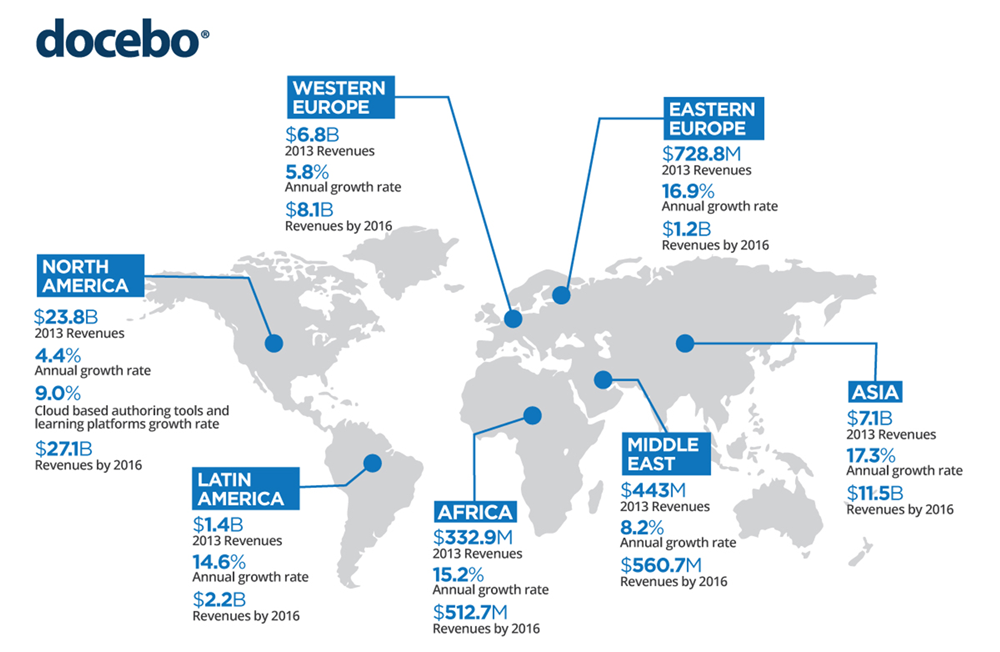

Die Umsätze teilen sich geographisch wie folgt auf:

Von wem kommen die Kurse? Die Kurse werden von freiberuflichen Autoren bereitgestellt. Die Bezahlung erfolgt mit einer Lizenzgebühr und ist abhängig von den Aufrufen ihrer Videos. Durch die hohen Verdienstmöglichkeiten (bis zu $1. Mio. p.a. möglich) wollen die besten Tech-Autoren für Pluralsight arbeiten.

Die Branche

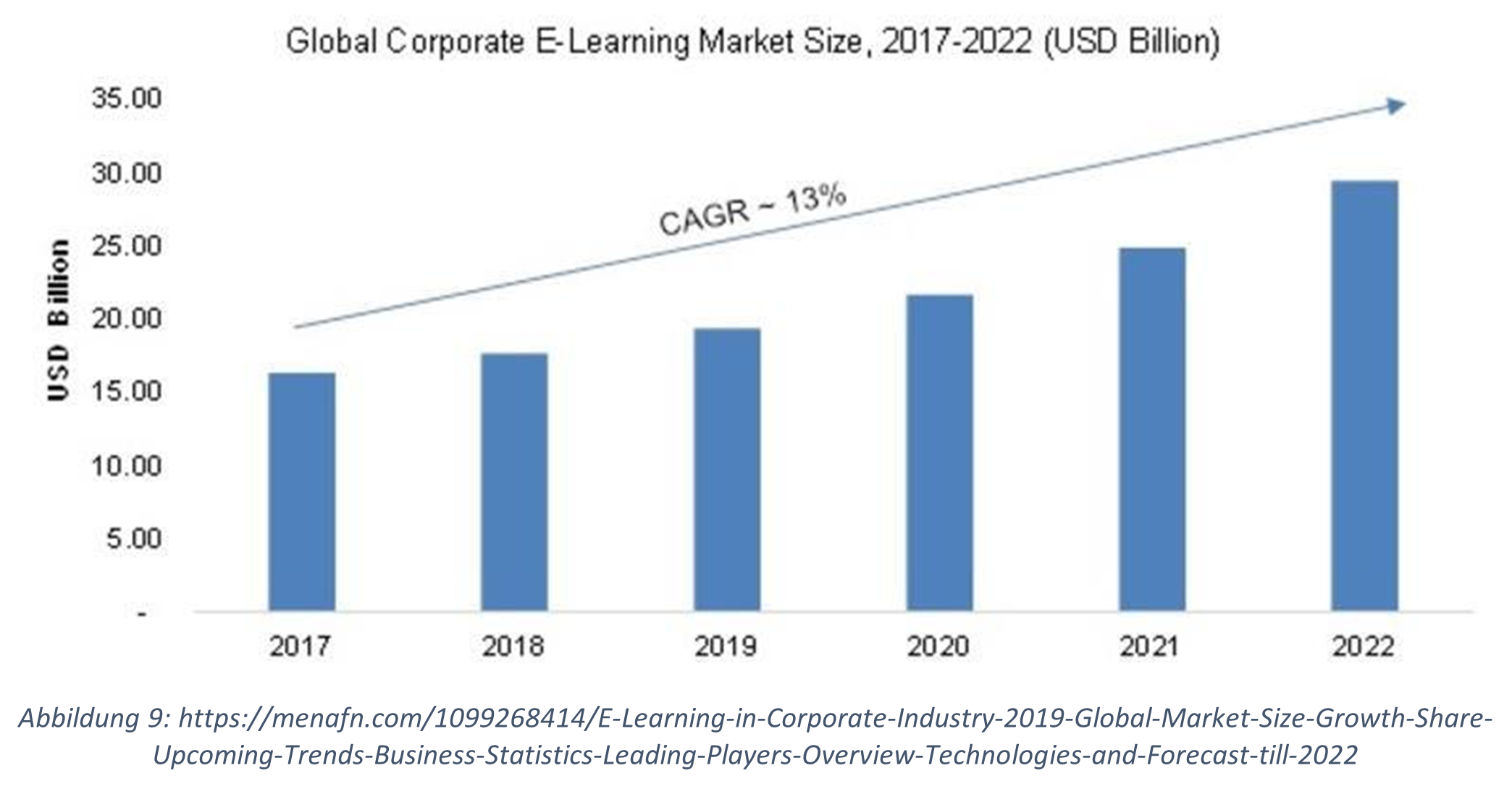

Das weltweite Marktwachstum des Global Academic E-Learning Marktes beträgt im Jahr 2020 ca. 10%, dieses starke Wachstum soll auch in den nächsten Jahren anhalten. Bis zum Jahr 2024 wird der Global Academic eLearning Markt um über $72.41 bn wachsen.

Der Global Corporate E-Learning Market soll bis ins Jahr 2022 sogar mit durchschnittlich 13% wachsen.

Diese Auswertung ist zwar schon etwas älter. Nichtsdestotrotz kann man gut erkennen, welche Märkte das größte Wachstum verzeichnen und in welchen Märkten das größte Potenzial steckt.

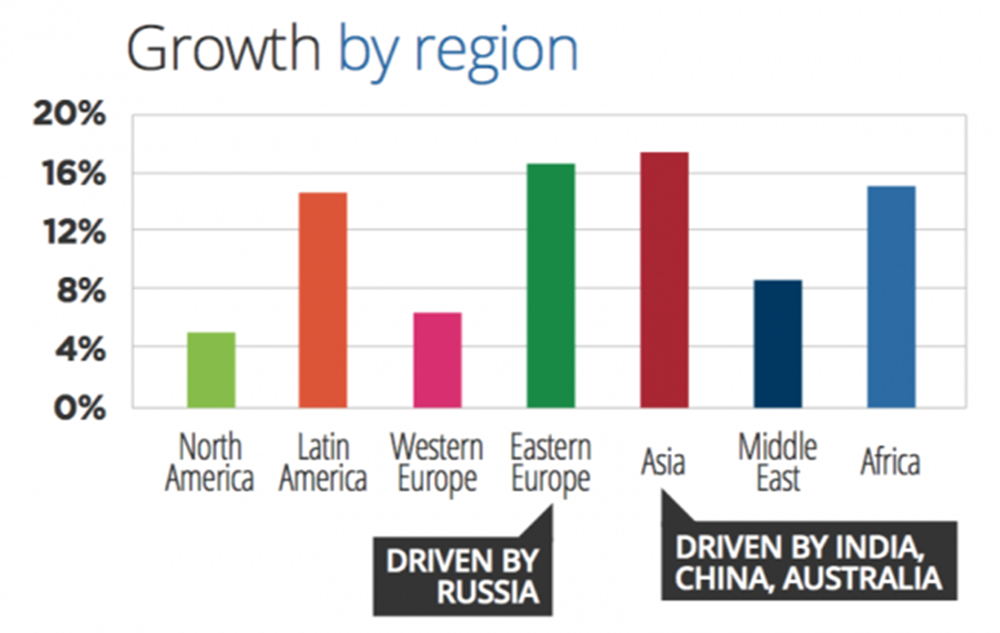

Die höchsten Wachstumsraten liegen in den Regionen Asien (17,3%), Osteuropa (16,9%), Afrika (15,2%) und in Südamerika (14,6%). Aber auch in Nordamerika gibt es noch viel Potenzial, besonders bei den cloudbasierten Lernplattformen (zu denen Pluralsight zählt), die Wachstumsrate liegt hier bei satten 9%.

Somit liegt das Wachstumspotenzial von Pluralsight nicht nur in anderen Regionen (Osteuropa, Asien etc.) sondern auch nach wie vor im Heimatmarkt Nordamerika, wo bis dato 62,7% der Umsätze erzielt werden. Außerdem steckt im Nordamerika Markt ohnehin noch viel Potenzial, da die Lernauslastung der Unternehmen erst bei 5% liegt und das Unternehmen erst 40% der möglichen mittelständischen Kunden bedient.

Hier nochmals zur Verdeutlichung die Wachstumsraten nach weltweiten Regionen:

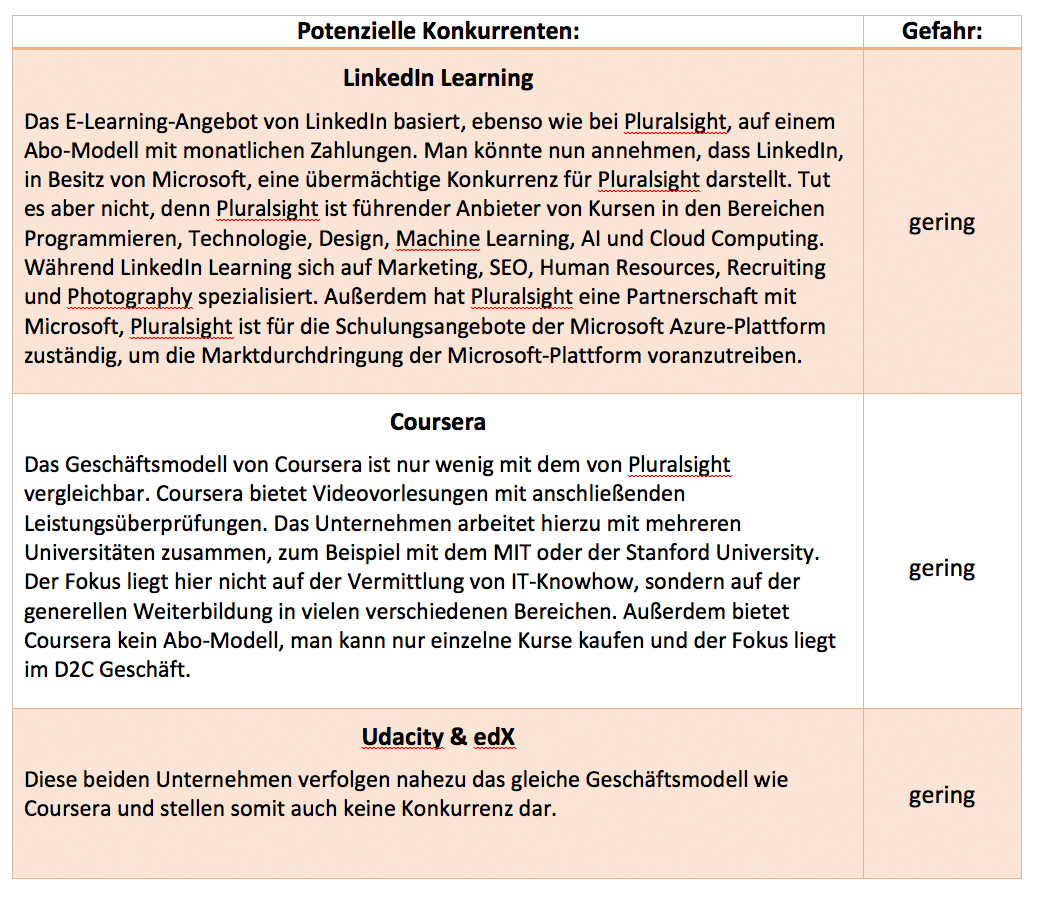

Die Konkurrenz

Analyse der potenziellen Konkurrenten von Pluralsight:

Was Pluralsight abhebt aus der Sicht des Unternehmens:

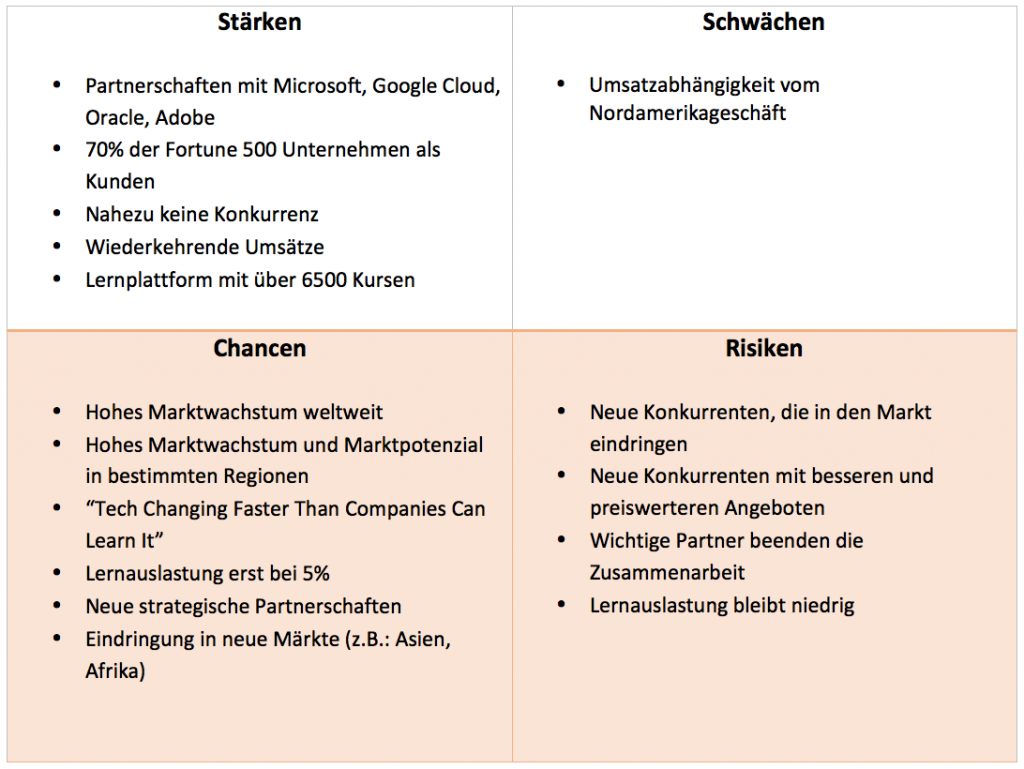

SWOT-Analyse

Quantitative Analyse

Wachstum

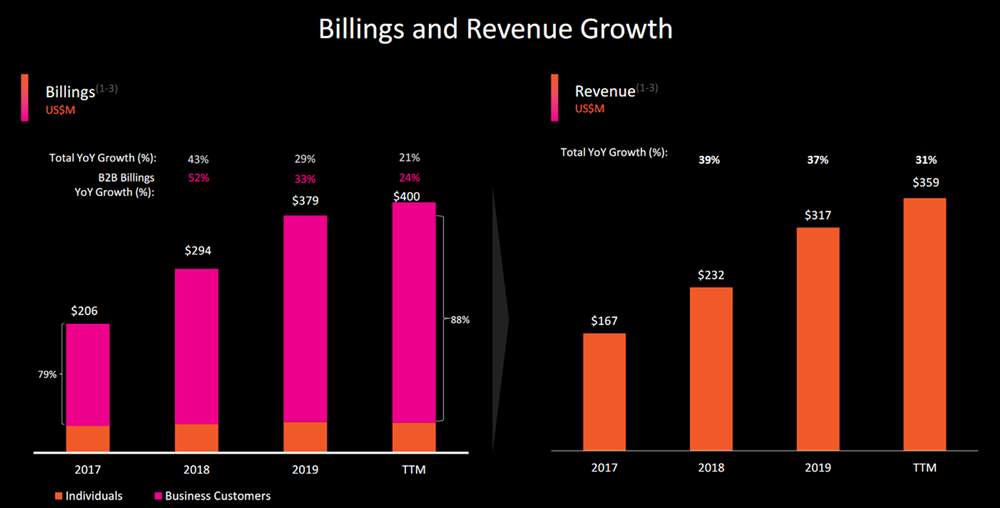

Pluralsight weist ein sehr hohes und nachhaltiges Wachstum auf. Die Umsätze sind in den letzten 3 Jahren im Durchschnitt um 35,6% pro Jahr gewachsen. Das durchschnittliche Wachstum bei den Billings (Geld, das den Kunden in einer Periode tatsächlich in Rechnung gestellt wird) liegt bei 31% pro Jahr.

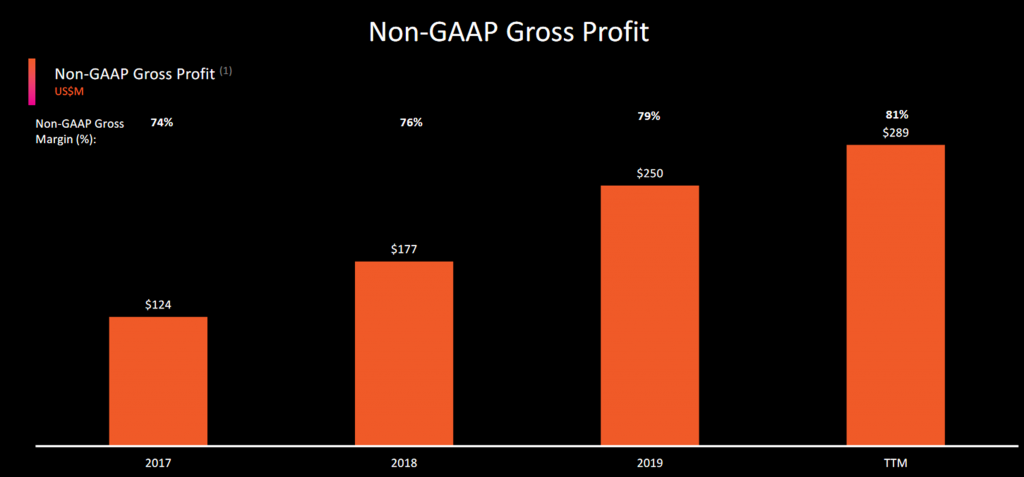

Auch der Gross Profit (Umsatz–Wareneinsatz) verzeichnet ein sehr gutes Wachstum. Die Gross Profit Marge der letzten 4 Jahre liegt im Durchschnitt bei 77,5 %. Der operative Gewinn und der Nettogewinn sind noch negativ. Die operative Gewinnmarge liegt im Q2 2020 bei -5%.

Der Cashflow war in den Quartalen Q1 2020 und Q2 2020 erstmals positiv. Diese positive Entwicklung soll laut dem Unternehmen weiterhin beibehalten werden.

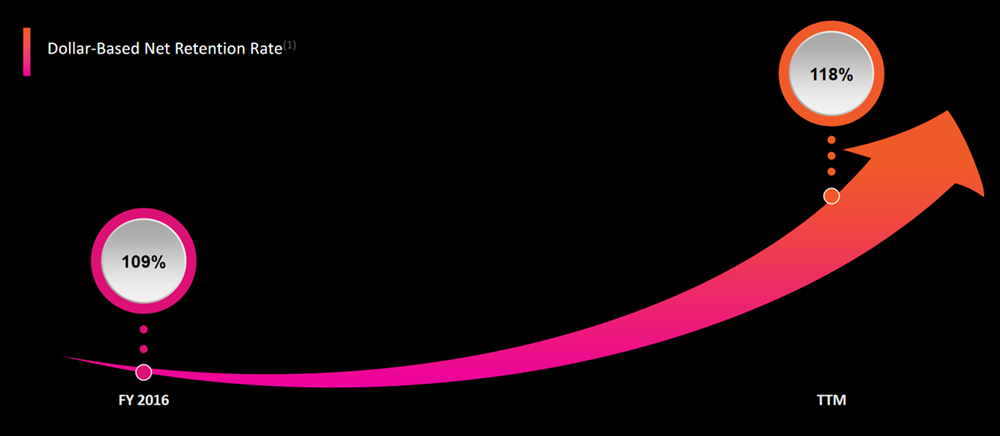

Die steigende Net Retention Rate ist ein sehr positives Zeichen. Diese Kennzahl hat die Bedeutung, dass mit den Bestandskunden um 18% mehr Geschäft gemacht wird als im Vorjahr.

Kennzahlen

Die Gross-Profit Margin liegt im Jahr 2020 bei sehr guten 81%. Die Operating-Margin und Net-Margin sind noch negativ, da das Unternehmen noch keine schwarzen Zahlen schreibt.

Nachhaltig schwarze Zahlen sind aber nur noch eine Frage der Zeit, weil die Kosten des Unternehmens in den letzten 4 Quartalen nur minimal angestiegen sind. Während die Billings um ca. 30% anstiegen.

Mit einer Eigenkapitalquote von 17,83% verfügt das Unternehmen über eindeutig zu wenig Eigenkapital. Gerade junge Unternehmen mit hohem Wachstum sollten über mehr Eigenkapital verfügen.

Durch die hohe Anzahl an Übernahmen liegt der Goodwill über dem Eigenkapital. Somit liegt der Goodwill-Anteil am Eigenkapital bei 143,47%. Dies ist ein sehr bedenklicher Wert, den man nicht ignorieren sollte.

Die beiden Kennzahlen Gearing und Net Debt/Gross Profit liegen mit den Werten von 25% und 0,2 Jahren im guten Bereich.

Die Profitabilität des Unternehmens verbessert sich stets, ich denke, dass das Unternehmen in den nächsten 2-3 Jahren schwarze Zahlen schreiben wird.

Die finanzielle Stabilität des Unternehmens lässt zu wünschen übrig. Mit einer niedrigen EK-Quote und einem überhöhten Goodwill-Anteil bewegt man sich auf sehr dünnen Eis. Nichtsdestotrotz sollte das Unternehmen mit einer bis 2024 laufenden Wandelanleihe komfortabel finanziert sein.

Bewertung

Equitymultiplikatoren:

Setzen den Marktwert des Unternehmens mit Erfolgsgrößen ins Verhältnis, die den Eigenkapitalgebern zustehen.

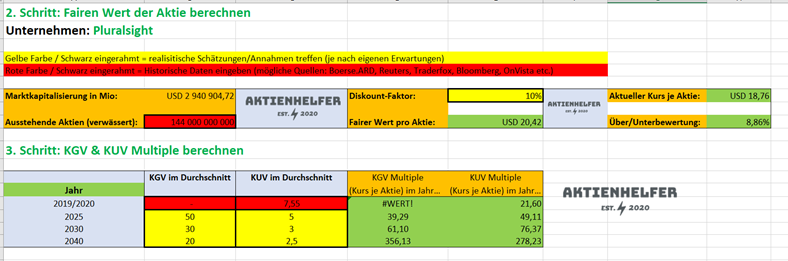

Das KUV (Kurs-Umsatz-Verhältnis) liegt mit einem Wert von 7,55 in einem sehr hohen Bereich. Anhand dieser Bewertungskennzahl ist Pluralsight mit Sicherheit kein Schnäppchen. Beachtet man das zukünftige Wachstum, dass bei 20-30% p.a. liegen soll, ist die Bewertung durchaus gerechtfertigt.

Entitymultiplikatoren:

Vergleichen Erfolgsgrößen, die allen Kapitalgebern zustehen, mit dem Gesamtwert des Unternehmens. Setzt sich aus dem Marktwert von Eigen- und Fremdkapital zusammen.

Das Pendant zum KUV ist die Entitymultiplikatoren Bewertungskennzahl EV/Sales. Das EV/Sales liegt bei ca. 8. Also auch anhand dieser Kennzahl ist das Unternehmen kein Schnäppchen. Berechnet man das zukünftige Wachstum mit ein, kann man die Bewertung rechtfertigen.

Earnings-Tool:

Um den fairen Wert der Aktie genauer zu bestimmen, habe ich ein sogenanntes Earnings-Tool erstellt, wo man anhand der zukünftigen Gewinne den fairen Wert der Aktie berechnen kann.

Mit meinen eher optimistischen Schätzungen komme ich auf einen fairen Wert je Aktie von 20,42 USD. Derzeit steht die Aktie bei 18,76 USD. Das heißt die Aktie ist auch laut dem Earnings-Tool fair bewertet. Triff deine eigenen Schätzungen und bestimme den fairen Wert selbst im Earnings-Tool.

Fazit

Das Unternehmen verfügt über einen sehr starken Kundenstamm und über sehr wichtige strategische Partnerschaften. Pluralsight ist nach wie vor Eigentümergeführt, der CEO Aaron B. Skonnard denkt und handelt sehr langfristig. Er hat das Unternehmen gut durch die Corona-Krise geführt bzw. er führt das Unternehmen gut durch die Corona-Krise.

Die Lernplattform ist auf Kurse in den Bereichen KI, AI, Programmieren, Machine Learning etc. fokussiert. Dadurch profitiert das Unternehmen enorm vom schnellen technologischen Wandel, an den sich alle Unternehmen anpassen müssen. Durch das subskriptionsbasierte Geschäftsmodell erwirtschaftet das Unternehmen wiederkehrende Umsätze, die gut planbar sind.

Die Konkurrenz von Pluralsight ist überschaubar, es gibt nur wenige Unternehmen mit dem gleichen Geschäftsmodell und einer ähnlichen Spezialisierung bezogen auf die Kursangebote.

Das Wachstum des Unternehmens ist intakt und in absehbarer Zeit sollte das Unternehmen auch schwarze Zahlen schreiben. Nichtsdestotrotz darf man die Gefahren durch die niedrige EK-Quote und die hohe Goodwill-Quote nicht übersehen.

Das Unternehmen ist momentan fair bewertet/leicht überbewertet. Mit einem langen Anlagehorizont von mindestens +5 Jahren halte ich das Unternehmen für kaufenswert. Nach meiner Einschätzung wird das Unternehmen seine Geschäfte weiter ausbauen und die Kunden werden vermehrt auf die Angebote von Pluralsight zurückgreifen, da sich die Unternehmen an den technologischen Wandel jederzeit anpassen können müssen.

Ich hoffe dir hat meine Analyse gefallen! Wenn ja, besuche mich gerne auf meinem Instagram-Kanal „Aktienhelfer“. Dort gibt es viele weitere Analysen zu sehr spannenden Unternehmen.

Liebe Grüße, der Aktienhelfer, Alexander

Downloads

Disclaimer

Die von mir bereitgestellten Inhalte (Analysen, Artikel, Analyse-Tools sowie alle sonstigen Veröffentlichungen) sind keine Handlungsempfehlung, keine Aufforderung zum Kauf, keine Empfehlung für ein Finanzprodukt und keine Anlageberatung. Ich übernehme keine Garantie, Zusicherung oder sonstige Gewähr für die Richtigkeit, Vollständigkeit und/oder Aktualität der bereitgestellten Inhalte.

Quellen:

- https://en.wikipedia.org/wiki/Pluralsight

- https://www.reuters.com/companies/PS.OQ/profile

- https://www.pluralsight.com/newsroom/timeline

- https://www.finanzen.net/aktien/pluralsight_a-aktie

- https://de.marketscreener.com/kurs/aktie/PLURALSIGHT-INC-43371390/?type_recherche=rapide&mots=Plurals

- https://en.wikipedia.org/wiki/Aaron_Skonnard

- https://www.youtube.com/watch?v=PmzzG7I8gjw

- https://www.linkedin.com/in/skonnard/

- https://www.thriftbooks.com/a/aaron-skonnard/372871/

- https://thedlf.de/pluralsight-aktie/#Gesch%C3%A4ftsmodell

- https://www.edukatico.org/de/report/e-learning-plattformen-der-1-marktueberblick

- https://craft.co/pluralsight/competitors

- https://thedlf.de/pluralsight-cloud-aktie-faire-bewertung/

Es ist auch wichtig, etwas hervorzuheben, das wir während des jüngsten Markteinbruchs nicht getan haben: nämlich nach Möglichkeiten unter den am stärksten betroffenen Unternehmen und Branchen zu suchen, ohne Rücksicht auf die Qualität. (Charles T. „Chuck“ Akre)