Wenn man sein Geld verleihen und dafür Zinsen erhalten möchte, eignen sich Anleihen hervorragend dafür. Es gibt unterschiedliche Anleihen: Staatsanleihen, Unternehmensanleihen und Bankanleihen. Eine Anleihe hat im Normalfall eine feste Laufzeit. Der Herausgeber der Anleihe, genannt Emittent zahlt dann jedes Jahr ein Obolus (Zins) an einem, da man ihm Geld geliehen hat. Nach Ablauf der Laufzeit erhält man als Gläubiger die Summe die man dem Emittenten geliehen hat zurück.

Chancen & Risiken bei Anleihen

Die Anleihen lassen sich wie Aktien an der Börse handeln und sind dadurch sehr liquide. Falls man während der Laufzeit, das Geld wieder benötigt – lassen sich Anleihen ganz einfach am Markt verkaufen. Da sich der Kurs während dieser Laufzeit auch ändern kann – der Verkauf der Anleihe kann ein Plus oder Minus erwirtschaften (ähnlich wie bei Aktien). Anleihen gelten als sicherer Aktien.

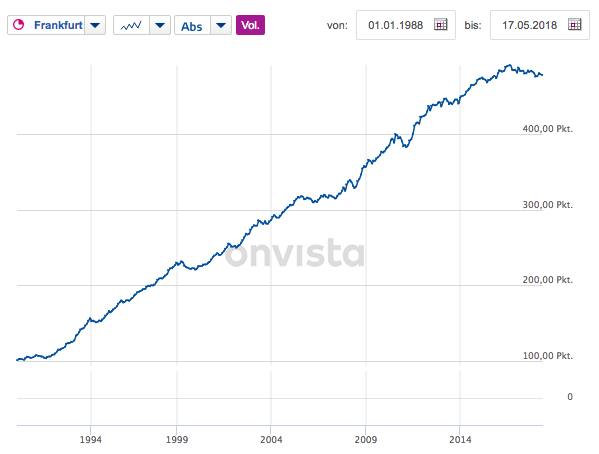

Deutscher Rentenindex REXP

Schauen wir uns den deutschen Rentenindex (REXP) an – dieser misst den gesamten Anlageerfolg / die gesamte Wertentwicklung. Die durchschnittlichen Zinserträge (Jahrescoupons) sind im Chart enthalten. Wer 1988 sein Geld in deutsche Anleihen investiert hat, konnte das Geld nach knapp 29 Jahren fast verfünffachen.

Die Anleihen gelten in der Branche zum Teil sicherer als ein Tagesgeldkonto. Hier sollte man aber darauf achten, welche Anleihen genommen werden – als sicher gelten deutsche Anleihen (Staatsanleihen).

Wie sehen die Risiken bei Anleihen aus?

Die Ratingagenturen bewerten die Anleihen – diese erhalten dann Bonitätsnoten. Diese Noten spiegelt am Kapitalmarkt die Kreditwürdigkeit eines Schuldners (z.B. Unternehmen oder Staat). Die wichtigsten Ratingagenturen sind Standard & Poors, Moodys und Fitch.

Standard and Poor’s Corporation (S&P) ist eine international bekannte Kredit-Ratingagentur. Die Bedeutung der Ratings nach Definition von Standard & Poor’s:

- AA-AAA = Sichere Anlagen

- BBB-A = Durchschnittlich bis gute Anlagen

- BB = Spekulative Anlage

- B = Hochspekulative Anlage

- D-CCC = Hohe Ausfallwahrscheinlichkeit

Ist die Ausfallwahrscheinlich groß ist das Rating dementsprechend schlecht und man erhält für das eingehende Risiko ein höheren Zins. Wie kleiner das Risiko desto niedriger der Zins. Für deutsche Staatsanleihen wird man weniger Zinsen als für griechische Staatsanleihen erhalten.

Schauen wir uns weitere Risiken der Anleihen an:

- Zinsänderung = Falls man die Anleihe vor dem Laufzeitende veräußern muss, ist dem so genanten Zinsänderungsrisiko ausgesetzt. Sollte der Leitzins der Zentralbank steigen, würde der Wert der Anleihe fallen (Grund dafür ist, das ein alternatives Produkt / ähnliche Anleihe ein höheren Zins in diesem Moment dem Gläubigen bringt). Um die Anleihe weiterhin beim steigenden Zinssatz attraktiv zu gestalten, sinkt der Wert / Preis für die Anleihe. Sollte man die Anleihe aber bis zum Laufzeitende halten – ist man vom Zinsänderungsrisiko natürlich nicht betroffen.

- Inflation = Die tatsächliche Rendite die man aus der Anleihe von den Emittenten erhält, wird so berechnet, dass die Inflation von der erhaltenen Zinszahlung abgezogen wird. Hier besteht das Risiko in so fern, da man die zukünftigen Inflationsraten während der Laufzeit nicht kennt. Sollte die Inflationsrate höher sein, als angenommen – sinkt die reale Rendite für diese Anlage (das Inflationsrisiko besteht auch bei Aktien-Anlagen).

- Wechselkurs = Falls man die Anleihe nicht in Euro sondern in einer Fremdwährung z.B. US-Doller erwirbt, ist man den Wechselschwankungen ausgesetzt. Sollte der US-Doller sinken, muss ein Währungsverlust hingenommen werden. Grund: erhält man seine Zinsen in US-Doller, werden diese beim Broker direkt in Euro auf das Konto gebucht – und hier ist der Wechselkurs entscheidend.

Die Kurse schwanken auch bei Anleihen

Die Kursschwankungen bei Anleihen können ebenfalls Schwanken, wie bei Aktien (natürlich viel geringer als bei Aktien). Die Kursschwankungen werden hierbei in Prozent angezeigt – beeinflusst wird das ganze vom Leitzins, wie bereits unter dem Begriff „Zinsänderung“ erwähnt und der Restlaufzeit der Anleihe. Das sind die Einflüsse:

- Die Leitzinsen (allgemeine Zinsen) sinken = steigen die Anleihen mit einem hohem und festem Zinssatz (Kupon).

- Die Leitzinsen (allgemeine Zinsen) steigen = sinken die Anleihen mit einem niedrigem und festem Zinssatz .

- Die Kurse schwanken stärker, desto länger die Restlaufzeit einer Anleihe ist.

Machen wir ein Beispiel: Es wird eine Anleihe mit einer Verzinsung von 2% bei einem Zinssatz von ebenfalls 2% erworben. Sollte jetzt der allgemeine Zins auf 3% steigen, wird die 2%-Verzinsung Anleihe für die anderen unattraktiv, weil andere Anleihen mit der höheren Verzinsung interessanter für die Anleger sind – der Kurs würde daher für die eigene 2%-Verzinsung Anleihe fallen.

Was sollte man deshalb beachten?

Der Rentenmarkt gilt zwar als sicher – trotzdem sollte man auf die Risiken bei Anleihen, wie bereits oben beschrieben, achten. Fassen wir das ganze nochmal zusammen… Beim Bonitätsrisiko kann der Schuldner / Emittent pleite gehen (deswegen auf die Bonitätsnoten achten). Beim Kursrisiko sind Kursschwankungen möglich – fallen aber in der Regel geringer aus, als bei Aktien. Zudem gibt es noch das Kündigungsrisiko, hier kann der Emittent der Anleihe das ganze auch vorzeitig beenden / kündigen – dann bekommt man das eingestzte Kapital aber wieder zurück. Beim Fremdwährungsanleihen besteht das Währungsrisiko.

Fazit – Anleihen

Anleihen gelten überwiegend als sichere Kapitalanlage (Risiko besteht aber immer). Bundesanleihen gelten so sicher wie ein Bausparvertrag, Sparbuch oder Festgeld. Anleihen sind festverzinsliche Wertpapiere. Als Gegenleistung, für das verleihen des Geldes erhält man eine regelmäßige Zinszahlung. Die Risiken sind Währungschwankungen, Pleite des Schuldners und Kursschwankungen (kurzfristig schwanken Anleihen schwächer als die Kurse von Aktien).

Wer gut essen will, kauft Aktien; wer gut schlafen will, kauft Anleihen. (André Kostolany)