Bevor ich zum eigentlichen Thema aushole ein kleines Vorwort zum Tätigkeitsfeld und meiner Person. Ich bin seit 2010 hauptberuflich im Bereich Online Marketing / SEO selbständig. Im November / Dezember 2012 habe ich eine fondgestützte Rentenversicherung (200 €) und eine Basisrentenversicherung (50 €) mit einer jährlichen Erhöhung abgeschlossen. Das ganze soll bis Dez. 2050 laufen. Die Basisrentenversicherung kann ich in der Steuererklärung zum größten Teil als Kosten anrechnen.

Jetzt möchte ich einfach mal aufzeigen – und da bin ich selber mal gespannt, was nun effektiver ist. Die eigenen Finanzen selber in die Hand zu nehmen, oder sich auf die Banker verlassen. Das werden wir nun in diesen Beitrag feststellen.

Fondgestützte Rentenversicherung

Die fondgestützte Rentenversicherung habe ich im Dezember 2012 abgeschlossen – nun haben wir Februar 2018. Das heißt ich habe bereits 12.600 Euro in diese Rentenversicherung in den letzten 5 Jahren eingezahlt.

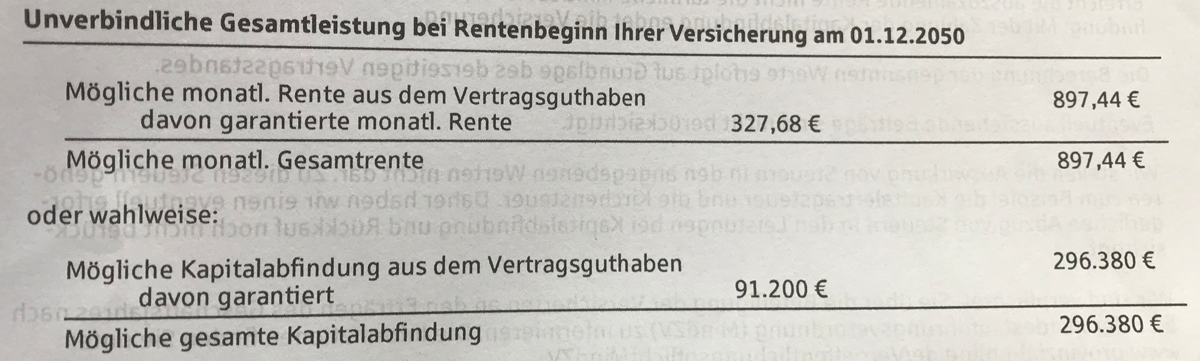

Die Laufzeit beträgt 38 Jahre – in dieser Zeit wird 91.200 Euro eingezahlt. Die garantierte Kapitalabfindung beträgt hier genau 91.200 Euro (dem eigezahlten Kapital), die mögliche dagegen wird bei ca. 296.000 Euro festgelegt. Die garantierte monatliche Rente beträgt 327 Euro und die mögliche monatliche Rente liegt bei ca. 900 Euro.

Basisrentenversicherung

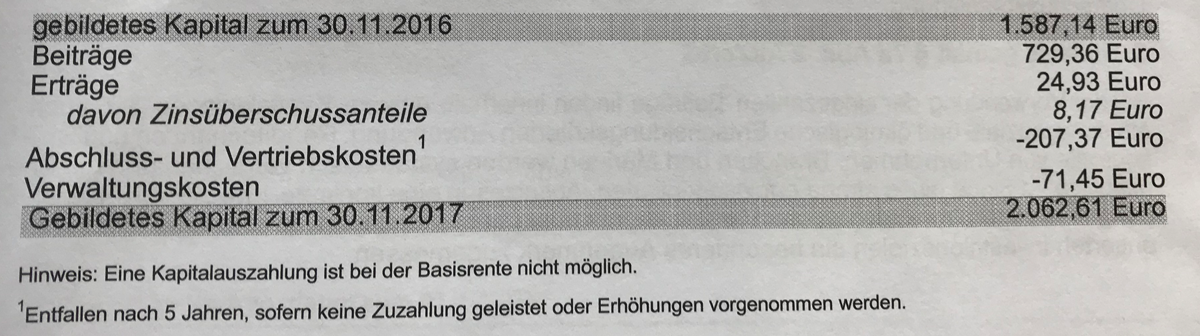

Die Basisrentenversicherung habe ich gleichzeitig mit der fondgestützten Rentenversicherung abgeschlossen. Die Laufzeit beträgt hier ebenfalls 38 Jahre bis Dezember 2050. Schauen wir hier mal, was wir bisher investiert haben. Laut dem letzten Auszug sind es 2.060 Euro (Stand 30.11.2017). Eingezahlt habe ich bisher in den 5 Jahren ca. 3320 Euro. Hier habe ich bereits 1260 Euro an Gebühren zahlen müssen. Das sind 38% von meinem eingezahlten Betrag.

Machen wir die Rechnung weiter … Zurzeit steht mein Beitrag bei 63,82 € monatlich. Gehen wir nun davon aus, das wir diesen nicht mehr um 5% jährlich erhöhen. Somit kommen wir auf ein Deckungskapital in Höhe von ca. 33.800 Euro und einer garantierten monatlichen Leistung von 114 € und einer möglichen monatlichen Leistung von 169 € ab Dezember 2050.

Zusammenfassung meiner Rentenversicherungen

Aus der fondgestützten Rentenversicherung würde ich ab 2050 (nach 38 Jahren) eine monatliche garantierte Summe von 327 € und eine mögliche Summe von ca. 900 € erhalten, dazu kommt die Basisrente mit einer garantierten monatlichen Leistung von 114 € und einer möglichen monatlichen Leistung von 169 €. Zusammengefasst kann man sagen, dass ich ab Renteneinstieg durch diese beiden Rentenversicherungen eine garantierte Gesamtsumme von 441 € und einer möglichen Gesamtsumme von 1069 €.

Hier würde ich vielleicht den Durchschnitt nehmen, dass wären dann 755 Euro. Aber, ich könnte demnach alles zwischen 441 € und 1069 € als monatliche Privat-Rente erhalten. Eingezahlt hätte ich bis dahin dann für die fondgestützte Rentenversicherung 91.200 Euro und für die Basisrente 28.600 Euro. Das wären knapp 120.000 Euro in den 38 Jahren.

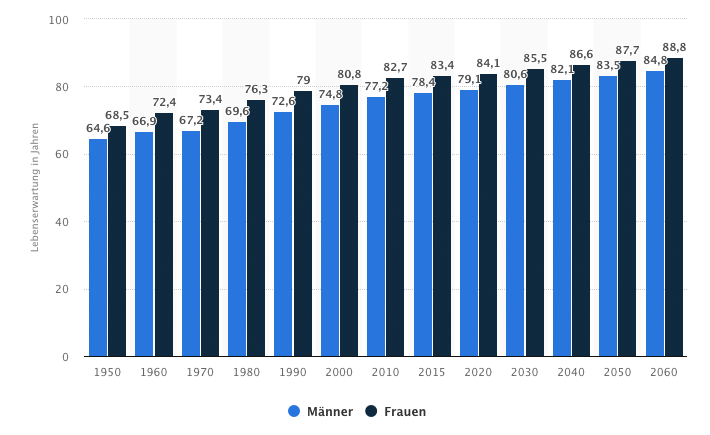

Wenn wir nun zur Entnahme kommen … Rechnen wir mit dem Durchschnitt von 755 € der Privat-Renten. Die Lebenserwartung für mein Jahrgang wäre laut Statista ca. 70 Jahre. Finde ich etwas wenig und ich denke das wird sich in den nächsten Jahren weiter nach oben korrigieren. Im Schnitt liegt die Lebens-Erwartung für einen Mann in den Jahren 2050 – 2060 bei ca. 84 Jahren. Also nehmen wir einmal 70 und einmal 84 Jahre für die Rechnung.

Beim Beginn der Rentenzahlung im Dez. 2050 wäre ich 67,5 Jahre – somit hätte ich statistisch gesehen noch 2,5 Jahre oder 16,5 Jahre, wo ich die monatliche Rente meiner privaten Rentenversicherungen beziehen könnte.

Sollte ich die Rente tatsächlich nur 2,5 Jahre bis zum 70. Lebensjahr erhalten, wären es gradmal 13.230 € / 22.650 € / 32.070 €. Das wären also im Schnitt bei 755 € im Monat nach 2,5 Jahren 22.650 €. Eingezahlt hätte ih aber 120.000 (- 97.350 €).

Falls man die Rente doch etwas länger bezieht, und zwar 16,5 Jahre, so hätte man eine Summe von 87.300 € / 149.500 / 211.000 € erhalten. Hier würde man im Schnitt bei 755 € im Monat schon knapp 150.000 € erhalten (+ 30.000 €). Mit der garantierten Rente wären man aber immer noch im Minus ( – 33.000 €).

Sollten wir 16,5 Jahren tatsächlich 755 € monatlich erhalten, wären wir auf das eingezahlte Kapital (120.000 €) mit 30.000 € im Plus. Rechnen wir nun mal die Rendite aus. Im Durchschnitt würde ich in den 38 Jahren ca. 263 € monatlich in die beiden privaten Rentenversicherungen einzahlen. Daraus ergibt sich eine Rendite von 1,14 % p.a.. Aber laut Statista würde ich bereits mit 70 Jahren ins Grass beissen, wodurch ich eine Rendite von -12,892 % p.a. (negativ) hätte.

Was kann man hier nun festhalten. Ich würde 38 Jahren jeden Monat ca. 263 € in die private Rentenversicherung einzahlen (120.000 €). Sollte ich dann Glück haben und eine Rente beziehen dürfen – hier nehmen wir die durchschnittliche monatliche Rente von 755 € (alles zwischen 441 € und 1069 € möglich) an, an eine Rendite von 1,14 % erfreuen (bei 16,5 Jahren Renten-Bezug).

ETF-Sparplan

Nun machen nehmen wir die Vermögensbildung in die eigene Hände und rechnen das ganze mal mit ETFs durch. Ich selber habe bereits einen ETF-Sparplan – da poste ich auch monatlich den Status.

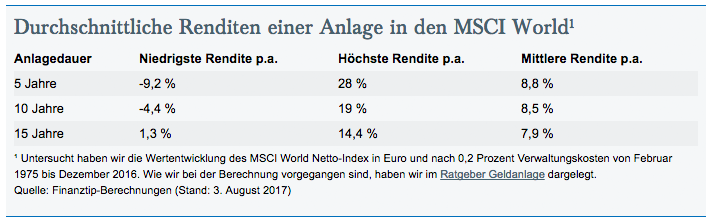

Als Rendite habe ich mal 7% gewählt. Zur Rendite habe ich ein weiteren Beitrag: Was ist eine realistische ETF Rendite? Im Zeitraum von 1990 bis 2015:

- Der S&P 500 machte in dem Zeitraum von 1990 bis 2015 eine Durchschnittsrendite von ca. 9% p.a.

- Der DAX machte in dem Zeitraum von 1990 bis 2015 eine Durchschnittsrendite von ca. 8% p.a.

- Der MSCI WORLD machte in dem Zeitraum von 1990 bis 2015 eine Durchschnittsrendite von ca. 7% p.a.

Also nehmen wir meinen monatlichen Beitrag von 263 €. Und rechnen mit dem Sparrechner das ganze mal aus. Dann komme ich nach 38 Jahren auf das folgende Ergebnis: 565.000 Euro Endkapital, falls man die Steuern von derzeit 26,375% und den Freibetrag von 801 € berücksichtigt, wird man nach 38 Jahren bei einer monatlichen Sparrate von 263 € ein Endkapital 383.000 Euro aufweisen können.

Bei dieser Summe von 565.000 € könnte man sich in den 16,5 Jahren auf eine monatliche Summe von 2.850 € freuen. Dies ist natürlich um einiges höher als die monatliche private Rente von 755 €.

Aber auch nur bei einer Rendite von 3% wird man auf eine Summe von 220.000 Euro vor Steuern kommen. Immer noch mehr, als 1,14% bei der Rentenversicherung.

Aktien-Sparplan

Was mit einem ETF-Sparplan funktioniert, sollte auch mit einem Aktien-Sparplan gehen, oder? Das Projekt will ich demnächst starten und euch laufend auf den aktuellen Stand halten. Hier werden solide und fundamental starke Unternehmen mit Wachstumspotenzial ausgewählt, die eine Dividende zahlen. Alles weitere demnächst ….

Dieses Projekt habe ich nun gestartet. Demnach habe ich nun zur fondsgebundenen Rentenversicherung ein ETF-Sparplan als die bessere Alternative für die Rente (Die Möglichkeiten für eine zusätzliche Altersversorgung). Aber auch ein Aktien-Sparplan mit 15 Unternehmen, wodurch ich monatlich ein Cash-Flow erziele habe ich gestartet. Ich habe mir die Unternehmen so herausgesucht, dass ich monatlich eine Dividende erhalte. Alles weitere habe ich hier niedergeschrieben: Jeden Monat Dividende erhalten.

Mein Fazit – Aktien oder Rentenversicherung

Mein persönliches Fazit lautet, dass ich meine Rente und mein Vermögensaufbau in meine eigenen Hände lege und dies nicht mehr von den Versicherungsgesellschaften oder Banken erledigen lasse. Laut der fondgestützen Rentenversicherung erhalte ich bei einer Einzahlung von 91.200 € in 38 Jahren (200 € monatlich) einen garantierten Betrag von 91.200 € und einen möglichen Betrag von ca. 296.000 €. Vielleicht erhält man dann tatsächlich etwas dazwischen (193.000 €) Aber – kann man sich darauf wirklich verlassen?… Würde ich aber die 200 € monatlich in einen MCSI World ETF investieren, hätte ich nach 38 Jahren bei 7% Rendite ein Endkapital von 430.000 €. Zudem kann man selber jederzeit entscheiden, ob man das Geld schon vor dem 67. Lebensjahr haben möchte. Für mich kommt deshalb nur ein ETF-Sparplan bzw. ein Aktien-Sparplan in Betracht.

Wer viel Geld hat, kann spekulieren. Wer wenig Geld hat, darf nicht spekulieren. Wer kein Geld hat, muss spekulieren. (André Kostolany)

Grundsätzlich richtige Rechnung.

Was du nicht mit eingerechnet hast, sind die Kosten.

Die liegen bei den Fondsgebundenen Renten meistens sehr hoch bei um die 3-6%, bei ETF-Renten so um die 2%, bei einem ETF Sparplan um die 1-1,5% p.a.

Im Endergebnis wird sich nichts ändern, da der Sparplan sowieso lukrativer ist, würde es aber dennoch vielleicht nicht auslassen 😉

Da hast du natürlich Recht, dass man die Kosten nicht vernachlässigen darf. Vielen Dank!

Die fondsgebundene Rentenversicherung hat ein hohen Ausgabeaufschlag der zwischen 2-4% und bei Aktienfonds sogar bis zu 6 oder gar 7% der Beitragssumme liegen kann, diese Kosten werden in den ersten Beitragsjahren mit den eingezahlten Beiträgen abbezahlt. Zudem wird während der gesamten Vertragslaufzeit die Verwaltungs- und Managementkosten für den Rentenfonds mit ca. 0,75 % und bei Aktienfonds bis zu 3% jährlich berechnet, die von der Anlagesumme abgezogen wird. (Fonds = laufende Kosten und Abschlussprovisionen)

Bei passiv gemanagten Fonds wie zum Beispiel den Indexfonds oder ETFs (Exchange-Traded-Funds) liegen die Kosten (TER) nur zwischen 0,2-0,5%. Falls man den ETF über einen Sparplan laufen lassen möchte, dann kommen pro Kauf einmalige Gebühren in Höhe von 1-1,5% hinzu. Es gibt aber auch Angebots-ETFs (kostenlose ETF-Sparpläne) für 0% Kauforder.

Hallo,

Ich finde es super, dass sich endlich jemand mal hinsetzt, die unterschiedlichen Ansparmöglichkeiten rechnerisch durchgeht und das veröffentlicht!

Aber ich habe ein paar Fragen zu deiner fondgestützten Rentenversicherung und zu deiner Basisrentenversicherung, weil die Rechnung mir logisch aber nicht ganz im vollen Umfang verständlich und zu oberflächlich ist.

fondgestützte Rentenversicherung:

Wie funktioniert der Vertrag? – ist es wie eine klassische Lebensversicherung mit dem Black-box-Prinzip?

Wie wird Anhand des vorhanden Kapitals beim Renteneintrittsalter die wiederkehrende lebenslange Zahlung als Rente berechnet? – muss da drin stehen.

Anhand der beiden Fragen müsstest du auch die Sterbetafel finden, wonach die Versicherung die Rente für dich berechnet hat. Google die Sterbetafel und dann weist du mit welchen „Sterbealter“ die Versicherung mit Menschen wie dir und deinem Geburtsjahr rechnet.

Hat der Vertrag einen Rentenfaktor?

Basisrentenversicherung:

auch hier: Wie funktioniert der Vertrag und wie lautet die Berechnungformel der Versicherung für den monatliche wiederkehrende Zahlung? – muss im Vertrag drin stehen, wie auch die Sterbetafel und auch ein Rentenfaktor.

Eine Basisrente kann genauso wie eine fondsgestützte Rentenversicherung funktionieren bzw. kann das das selbe sein.

Hinweis von mir:

Die Investmentanlage der Versicherung (Sparkern) kann ein und der gleiche Fonds sein. Muss auch da drin stehen was es ist. Ist der Fonds totaler Mist dann ist der komplette Rentenversicherungvertrag Mist!

Wenn du weißt welcher Fonds es ist, dann kannst du dir über den Mittelwert der Wertentwicklung abzüglich Kosten und Inflation und über die Regelung wieviel Geld anteilig im Fonds landet die Rente von dir ganz allein und selbst ausrechnen.

Die Versicherung muss aus rechtlichen Gründen Von-Bis-Spannen angeben und davon den Mittelwert zu nehmen ist falsch. Die Berechnung musst du nochmal neu durchführen.

Die Basisrentenversicherung hat einen steuerlichen Vorteil, den man als zusätzliche positive Wertententwicklung berücksichtigen muss. Dieser Vorteil ist für Menschen mit einem hohen Steuersatz sehr gut! Deshalb ist der Basisrentenversicherungsvertrag nur für Gutverdiener mit einem hohem Steuersatz. Da sollte man auch aller mindestens 200 € einzahlen, weil dann der steuerliche Vorteil gegenüber den höheren Kosten sich erst auszahlt.

Deine Arbeit ist super und ich freue mich jemand gefunden zu haben, der genau wissen und verstehen will, was nun lohnender ist. Ein Vertreter einer Gesellschaft sagt immer das sein Vertrag gut ist.

Ich will demnächst auch eine Vergleichsrechnung starten mit einem Verträgen gegenüber einem Fondssparplan. Da könnten wie ja auch mal in Queraustausch gehen.

Eine Vergleichsrechnung ist nämlich nicht so einfach, weil der Vertrag einer Rentenversicherung nicht so transparent und auf dem ersten Blick nicht eindeutig ist wie er eigentlich sein sollte.

Zu Fonds und ihre Unterscheidung zwischen aktiv und passiv befasse ich mich in einem extra Kommentar sonst wird das zuviel 🙂

liebe Grüße Randy

Hallo Randy,

vielen Dank für deinen ausführlichen Kommentar! Ich werde mir meine beiden Versicherungen noch einmal genauer anschauen und berichten ;).

Das die Rechnung nicht 100% passt – war mir bekannt, habe einige Faktoren herausgelassen, wie zum Beispiel den Steuervorteil, den du angemerkt hast. Wollte es nur oberflächlich vergleichen und nicht zu sehr ins Detail gehen. Wollte gern wissen, was ich vor vielen Jahren abgeschlossen hatte 😉

Freue mich auf dein Vergleich – Queraustausch hört sich gut an.

Ich frage mich Natürlich wie es hier Steuerlich aussieht wärend des sparens und auch am ende bei der Auszahlung kann das jemand vergleichen ? Versichung vs Geldanlage (Aktien)

Ich zahle in Riester und Basic so wie ein felx-verträge 320€+5% dym mlt. seit 2 Jahren bin jetzt 31 und frage mich ob ich noch umstellen sollte bzw das richtige mach… vermögensaufbau betreibe ich mit 2 ETF sparplänen a 50€/mlt

Gruß

André

Hallo Andre,

Bei Riester wird die Ansparphase durch Steuervorteile gefördert und im Gegenzug wird die Auszahlung im Alter steuerpflichtig. Aber darauf achten, wenn man die Riesterzulage vom Staat bekommen möchte, müssen die Förderungen auch beantragt werden.

Zur Riester und Basis-Rente habe ich hier etwas zu geschrieben: Die Möglichkeiten für eine zusätzliche Altersversorgung.

„vermögensaufbau betreibe ich mit 2 ETF sparplänen a 50€/mlt“ hört sich doch schon gut an!

Hoffe das hilft dir etwas weiter …

Gruß Vita