Welche Möglichkeiten gibt es für zusätzliche Altersversorgung – wenn man davon ausgehen möchte oder eher sollte, dass die gesetzliche Rente im Alter nicht ausreichen wird? Ich habe einige unterschiedliche Altersversorge-Typen herausgesucht und möchte diese kurz beschreiben.

Der Banksparplan

Banksparplan: Das Sparbuch fällt hier im Normalfall komplett raus, da es kaum noch Zinsen darauf gibt. Bonus- oder Prämiensparen wäre hier eine alternative. Beim Prämiensparbuch wird ein monatlicher Betrag eingezahlt und man erhält nicht nur Zinsen (kann man wie bei einem Sparbuch fast vernachlässigen / Stand 2018) sondern auch eine gewisse Prämie / Bonus. Diese orientiert sich gewöhnlich an der Höhe der eingezahlten Beiträge. Die Höhe der Prämie wird von Jahr zur Jahr immer höher.

So könnten die Prämien bei der Sparkasse aussehen:

- 3. Jahr = 1% p.a

- 5. Jahr = 3% p.a

- 10. Jahr = 8% p.a

- 15. Jahr = 20% p.a

- 20. Jahr = 30% p.a

- 25. Jahr = 50% p.a

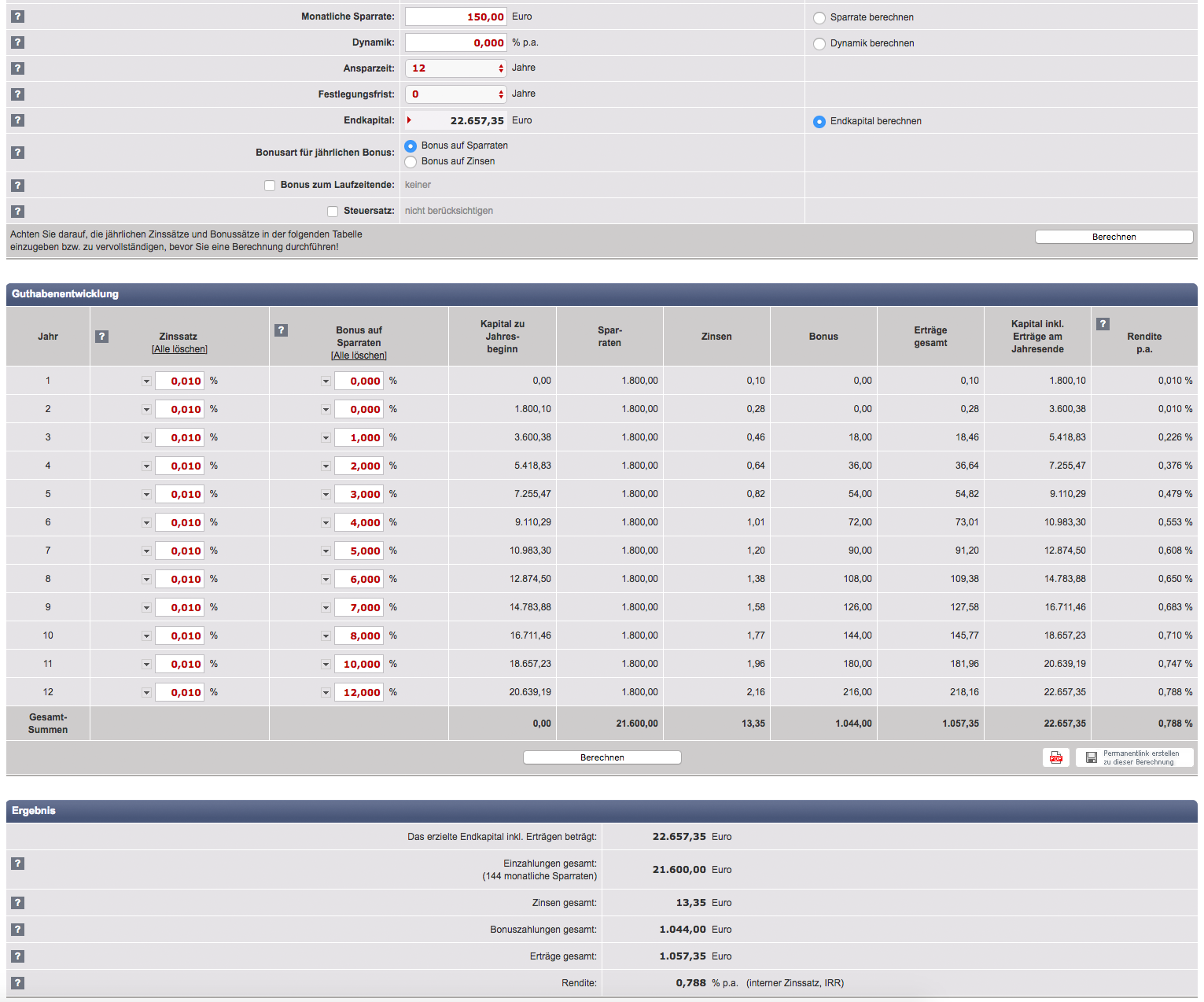

Machen wir einen Beispiel, die Hausfrau und Mutter mit 55 Jahren möchte 150 Euro im Monat für 12 Jahre hier investieren. Dazu nutze ich den Rechner von Zinsen-Berechnen.de. Im folgenden Bild sehen wir dann das Resultat nach 12 Jahren. Die durchschnittliche Rendite beträgt 0,788% p.a. Wie länger man beim Prämiensparen dabei ist, desto mehr Rendite kann man erwarten. Würde man das ganze einige Jahre früher den Sparplan in Erwägung ziehen. Wenn es mindestens 25 Jahre läuft – dann wäre die Rendite bei 1,24% p.a.

Eine Rendite von knapp 0,8% pro Jahr innerhalb der 12 Jahre ist etwas wenig. Wenn wir die aktuelle Inflation von ca. 1,8% pro Jahr berücksichtigen wäre das ein Minusgeschäft. Natürlich zählt diese Anlageform (Prämiensparen) zu den risikoarmen Anlagen (Investments). Ich würde behaupten das diese Anlageform sich für defensive Anleger oder als Sicherung für das vorhandene Kapital eignet.

Die Fonds – als Altersvorsorge?

Fonds: In einem Fonds werden verschiedene Aktien, Anleihen oder Immobilien zusammengetragen. Somit kann das Risiko gestreut werden (Wie mehr unterschiedliche Werte beinhaltet sind, desto geringer das Risiko bei den einzelnen Werte ). Das aussuchen eines Fonds genügt, man braucht anschließend nichts mehr tun – den der Fondsmanager kümmert sich um den Fonds. Da kommen wir aber zum größten Nachteil des Fonds, er ist relativ teuer. Die Kosten belaufen sich im Jahr auf ca. 1 – 2 %. Den der Berater bei der Bank und auch das Management der sich um den Fonds kümmert – möchten bezahlt werden (Welche Kosten entstehen bei der Geldanlage in Fonds?). Dazu gibt es bei den Fonds ein Ausgabeaufschlag von ca. 0,5% – 5% (der beim Abschluss fällig wird – der Ausgabeaufschlag ist verhandelbar und sollte daher unbedingt verhandelt werden). Bitte beachte: Der Ausgabeaufschlag nagt an der Rendite.

Es gibt verschiedne Typen (Aktienfonds, Rentenfonds und Immobilienfonds). Jedoch ist das nicht immer klar oder kann nur schwer unterschieden werden – deswegen sollte man sich immer den Fondsprospekt genau durchlesen. Dort werden die wichtigsten Informationen festgehalten: Anlageziele, Risiko, Kosten und die Wertentwicklung (Vergangenheit).

Schauen wir uns jetzt die unterschiedliche Fondstypen an:

- Aktienfonds: Es wird ausschließend in Aktien investiert. Es müssen mindestens 16 verschiedene Aktien sein. Zudem darf kein Wert mehr als 10% vom Fondsvermögens betragen. In den meisten Fällen begrenzen oder spezialisieren sich die Fonds auf bestimmte Wertpapiere – z.B Regionen (nur Wertpapiere aus Nordamerika oder Europa), Länder (nur Wertpapiere aus Deutschland, Frankreich oder Schweden) oder Branchen (nur Wertpapiere aus bestimmen Branchen, wie Technologie oder Nahrungsmittel). Aktienfonds gelten als riskanter aber dementsprechend auch chancenreicher als andere Fondstypen.

- Rentenfonds / Anleihen Renten: Hier werden nahezu ausnahmslos in Unternehmens- und Staatsanleihen investiert. Da hier das Risiko vergleichsweise sehr gering (z.B Anleihen von Deutschland) ist, wird diese Anlageform gerne für die Altersvorsorge genutzt. Die heutigen 10 Jahres Bundesanleihen stehen bei ca. 0,63% und die 10 Jahres Anleiherendite der USA liegt bei ca. 3% (Stand April 2018).

- Mischfonds: Hier werden unterschiedliche Wertpapiere vom Manager aus dem Fondsvermögen erworben. Diese können Aktien, Anleihen, Rohstoffe und Immobilien sein. Somit kann man das Risiko einer bestimmten Gruppe minimieren. Wie genau das Mischungsverhältnis ist, kann aus dem Fondsprospekt entnommen werden. Je höher der Aktienanteil, desto riskanter – je größer die Anleihen, desto sicherer.

Exchange Traded Funds: Börsengehandelte Indexfonds

ETFs: Über ETFs habe ich schon mehrfach geschrieben – Sie sind günstiger als die Fonds (Deswegen würde ich ETFs immer den Fonds vorziehen). Ein ETF ist ein börsengehandelter Indexfonds (hier wird die Wertentwicklung von einem Index abgebildet – Es kann beispielsweise der Dow Jones oder DAX sein). Der ETF vereint die Vorteile von Fonds und Aktien.

- Aktien ETFs: Es gibt viele unterschiedliche Möglichkeiten bei den ETFs. Man kann mit einem ETF einen bestehenden Aktienindex abbilden, wie z.B den Dax, S&P 500 oder den Weltaktienindex. Aber auch Branchen (Wertpapiere aus bestimmen Branchen, wie Technologie oder Nahrungsmittel) gibt es als ETF (4 interessante ETFs). Hier kann ich die Seite justetf.com empfehlen. Machen wir einen Beispiel: Um nicht 30 einzelne Aktien aus dem Dax zu kaufen, kann man einfach den DAX-ETF nehmen. Da ein Aktien-ETF nur den bestimmten Aktienindex nachbildet (kopiert) müssen keine Anlageentscheidungen getroffen werden – was die Kosten gegenüber Fonds enorm reduziert. In der Regel fallen ca. 0,25% Kosten pro Jahr an (Stand 2018: 0,1%- 0,5%).

- Anleihen-ETFs: Hier wird in Unternehmens- und Staatsanleihen investiert. Das Risiko ist gegenüber Aktien sehr gering und schwanken im Wert weniger stark – dadurch gelten Anleihen als risikoarm (z.B Anleihen von Deutschland). Bei den 10 Jahres Bundesanleihen werden ca. 0,63% geboten. Hier gibt es einen interessanten Artikel: Anleihen ETF: Lohnt sich das Investment?

Meine Bitte: Bitte ETFs gegenüber Fonds vorziehen! Den aktive Fonds sind nur sehr selten besser als der Markt. Zudem sind die Kosten höher als bei einem ETF.

Aktien und Dividenden

Aktien: Mit einer Aktie können sie ein Stück des Unternehmens kaufen / sich an der Firma beteiligen. Mit dem Erwerb einer Aktie wird man Aktionär des Unternehmens. Einige Unternehmen schütten eine Dividende aus (damit wird der Aktionär / Besitzer der Aktie am Gewinn beteiligt). Die Ausschüttungen können monatlich, quartalsweise oder jährlich erfolgen – dies entscheidet das Unternehmen. Andere wiederum schütten keine Dividende aus, sondern behalten das komplette Geld im Unternehmen um damit weiter zu arbeiten / investieren.

- Unternehmen ohne Dividende = Hier ist der Wert der Aktie entscheidend, wie höher dieser Wert ist, desto höher ist die eigne Rendite beim Verkauf der Aktie (Wertzuwachsaktien).

- Unternehmen die eine Dividende auszahlen = Hier erwirbt man ein Stück der Firma und wird mit einer Dividende im Idealfall aus dem Gewinn beteiligt (Dividenden-Aktien).

Ich möchte hier auf die Aktien (Unternehmen mit Dividende) eingehen. Hier beschreibe ich, wie man mit mehreren Unternehmen monatlich eine steigende Dividende erhalten kann. Das Ziel ist es mit guten und soliden Unternehmen monatlich eine Dividende das Leben lang zu erhalten. Beim Kauf von Aktien, die eine Dividende ausschütten braucht man sich nach dem Kauf nicht mehr den Kurs der Aktie anschauen. Man kauft sie einmal und versucht sie das ganze Leben zu halten. Um das ganze vielleicht etwas anschaulicher zu machen, folgendes Beispiel: Es wird eine Immobilie erworben, die monatlich eine bestimmte Miete abwirft. Hier schaut man doch auch nicht täglich bei Immobilienscout nach, wieviel Wert die eigene Immobilie noch haben könnte. Nein – man verdient monatlich an der Miete und der Wert der Immobilie interessiert einen nicht – zumindest so lange nicht, bis man die Immobilie verkaufen möchte – das selbe gilt bei Dividenden Aktien. Man beteiligt sich an soliden Unternehmen (Investor) und erfreut sich anschließend an den Dividenden. Ähnliches Prinzip wie Immobilie und Miete. Anders ist es natürlich bei Aktien ohne Dividende. Hier ist der Wert entscheidend – nur so kann man einen Gewinn machen. Die Aktie muss steigen, damit man diese für Gewinn verkaufen kann.

Das ganze kann man nun mit einem ETF verbinden, falls man sich nicht zutraut mehrere solide Unternehmen herauszusuchen, weil man keine Zeit oder sich einfach nicht mit den Analysen und Geschäftsberichten der Unternehmen auseinandersetzen möchte. Hier würde sich ein ETF (Wertpapiere von Unternehmen die Dividende auszahlen) besonders gut anbieten. Zur näheren Betrachtung bietet sich z.B der ETF von Vanguard an (Vanguard FTSE All-World High Dividend Yield UCITS ETF). Dieser investiert in Unternehmen aus der ganzen Welt die eine Dividende auszahlen. Die Dividenden Rendite beträgt zurzeit 3,7%. Es gibt aber auch weitere gute ETFs mit fundamental starken Unternehmen mit Qualitätswerten die eine hohe Dividende zahlen.

Mit Unternehmen die eine Dividende auszahlen kann man sich ein regelmäßiges monatliches Einkommen erwirtschaften – zudem steigen in der Regel die Dividenden von Jahr zu Jahr um 5%-10% (Kommt natürlich auf das Unternehmen an – deswegen sollte man sich fundamentalstarke Unternehmen heraussuchen die ein gutes Wachstum vorweisen können). Wer kann mit diesen Wachstumswerten als Arbeitnehmer rechnen, ich vermute es gibt nicht viele die jedes Jahr eine Gehaltserhöhung um 5% erhalten.

Rüruprente – die alternative zur gesetzlichen Rente

Rüruprente / Basisrente: Diese steuerlich begünstigte Form der privaten Altersvorsorge wurde 2005 eingeführt. Besonders interessant ist diese Basisrente für Selbstständige und für Personen die ein höheres steuerpflichtiges Einkommen haben. Bei dieser Rente gibt es kein Kapitalwahlrecht, sowie bei den klassischen Rentenversicherungen, sondern werden stets als lebenslange Rente ausgezahlt. Die Beiträge der Rürup-Rente können wie auch die Beiträge der gesetzlichen Rentenversicherung steuerlich geltend gemacht werden. 2018 kann bis zu 86% steuerlich geltend gemacht werden – der Prozentsatz steigt jährlich um 2%. Im Jahr 2025 kann man dann 100% steuerlich geltend gemacht werden.

Beiträge bis zu einem Betrag von 23.712 Euro lassen sich als Vorsorgeaufwendungen zu 86 Prozent von der Steuer absetzen. Eine Rürup-Rentenversicherung mit garantierter Mindestrente kann mit der gesetzlichen Rente mithalten. Falls man mehr als 15 Jahre bis zur Rente hat, empfiehlt sich auch ein Rürup-Vertrag mit Aktienfonds – dadurch hat man eine Chance auf höhere Rendite. Ein Rürup Vertrag kann nicht gekündigt werden, sondern lediglich auf beitragsfrei gestellt werden.

Es gibt unterschiedliche Rürup-Typen:

- Klassische Basisrente = Hier wird eine garantiere Rente vereinbart – diese Rürup Vertragsart kann mit der gesetzlichen Altersrente mithalten.

- Fondsgebundene Basisrente = Hier gibt es nur eine eingeschränkte Garantie – dafür sind die Renditechancen höherer als bei der Klassischen.

- ETF Basisrente = Man kann die Basisrente auch mit ETFs betreiben.“Günstig für eine Rürup-Renten-ETF-Police sind hohe Einkünfte im Berufsleben und geringe zu erwartende Einkünfte im Alter.“ Der Anbieter Fairr.de bietet die ETF Basisrente an. Hier der Link: fairrürup – Der Rürup-Fondssparplan

Möchte man etwas mehr über die Möglichkeiten der Rüruprente erfahren – hat Finanztip ein guten Artikel darüber. Dort gibt es weiter unten eine interessante Tabelle wieviel Steuer man bei einem bestimmten Bruttogehalt und einem bestimmen Einzahlungsbetrag in die Basisrente von der Steuer wieder zurück bekommt. Ein Beispiel: Bruttoverdienst von 30.000 Euro – Einzahlung in die Rürup-Rente von 5.610 Euro – die Steuerrückzahlung beträgt demnach ca. 1.555 Euro.

Im großen und ganzen kann man sagen, dass die Basisrente hauptsächlich für Gutverdiener und Selbständige geeignet ist.

Riester-Rente – die Versorgungslücke schließen

Riester-Rente: Die Riester Rente gibt seit 2002. Die Regierung beschloss damals das Rentenniveau zu senken um die Belastungen für die jüngere Generation zu senken. Es stand dadurch eine Versorgungslücke – die mit einer zusätzlichen Altersvorsorge ausgeglichen werden musste (private oder betriebliche Altersvorsorge). Um die Motivation der Betroffenen zu steigern – unterstützt der Staat die Riester-Rente mit Zulagen und Steuervorteile.

Die Riester-Rente kann fast jede Person abschließen. Die Voraussetzung ist, dass man eine rentenversicherungspflichtige Tätigkeit nachgeht (oder der Ehepartner). In die Riester-Rente müsste 4% vom Vorjahresbruttoeinkommen eingezahlt werden um 100% der Zulagen zu erhalten, mindestens aber 60 Euro im Jahr. Welche Zulagen gibt es, die von der 4%igen Einzahlung anschließend abgezogen werden können: 175 Euro Grundzulage, 185 Euro (Kind vor 2008 geboren) oder 300 Euro (Kind nach 2008 geboren) Kinderzulage.

Machen wir hier ein Beispiel: 24.000 Euro Jahresbruttogehalt – 2 Kinder (geboren nach 2008). Rechnung: 4% von 24.000 Euro = 960 Euro müssten eingezahlt werden. Nun wird die Grundzulage von 175 Euro und 2x die Kinderzulage von 300 Euro abgezogen. Es ergibt sich ein Mindestbeitrag von 185 Euro im Jahr.

Beim Abschluss eines Riester-Vetrags sollte man unbedingt auf Vertriebs-, Abschluss- und Verwaltungskosten achten. Basiert die Riester-Rente auf Fonds, fallen wie bereits bei Fonds die Fondsverwaltungskosten an. Die Kosten entscheiden am Ende ob sich die Riester-Rente für einen wirklich gelohnt hat. Zudem gibt es einige unterschiedliche Riester-Renten Typen:

- Klassische Riester-Rente = bei Vertragsabschluss wird festgelegt, wie hoch die garantierte Riester-Rente im Alter ausfällt.

- Fondsgebundene Riester-Rente = Hier gibt es nur eine eingeschränkte Garantie – dafür sind die Renditechancen höherer als bei der Klassischen. Es kommt auf den Aktienmarkt an.

- Riester Fondssparplan = Niedrigere Gebühren als bei der fondsgebundene Riester-Rente – dafür muss ein Depot eröffnet werden, was wiederum kosten verursacht.

Besonders interessant ist die Riester-Rente für Familien mit Kindern, Geringverdienern und gut verdienende Singles, solange man kein überteuerten Tarif auswählt . Bei der Riester-Rente sowie bei der Rürup-Rente wird eine lebenslange Zusatzrente ausgezahlt. Die Riester Beiträge können bis zur einer Höhe von 2.100 Euro pro Jahr als Sonderausgaben steuerlich geltend gemacht werden. Besonders interessant und amüsant zu lesen: Was spricht gegen die Riesterrente?

Zusätzliche Rente – was sollte man wählen

Es ist schwer, ohne Frage – wie älter man wird desto weniger Möglichkeiten gibt es den Zinseszins für sich zu nutzen.

Das Prämiensparen ist für vorsichtige Anleger interessant, die ihr vorhandenes Kapital einfach nur schützen wollen. Viel Rendite kann man hier nicht erwarten … das ganze kann man zurzeit mit den Rentenfonds / Anleihen sehen. Hier zahlt man durch die hohe Inflation von ca. 1,6% eher drauf, wenn man sich für deutsche Staatsanleihen oder dem Prämiensparen entscheidet. Sicherheit kostet eben was!

Rentenversicherungen mit Aktienfonds und Rentenfonds (Anleihen) würde ich generell nicht abschließen, da die laufenden Kosten mit 0,5% – 2,5% zu hoch sind. Zudem kommen bis zu 5% Ausgabeaufschläge hinzu, die beim Abschluss auf die Summe einmal fällig werden. Es gibt ein interessantes Video dazu: Vorsicht bei Fonds-Sparplänen! Aktienfonds und Rentenfonds fallen deswegen für mich persönlich direkt raus.

Wie schaut es mit der Riester Rente aus? Hier gibt es viele Kritiker und genau so viele Befürworter. Die Idee dahinter war klar, man wollte mit staatlichen Zulagen und privaten Geld die Versorgungslücke der gesetzlichen Rente abfangen. Wenn man ein guten Riester-Vertrag findet und dazu das richtige Riester-Produkt heraussucht, sowie die volle staatliche Förderung einnehmen kann – kann die Riester-Rente sehr sinnvoll sein (dann kann man durchaus einiges sparen). Die Kritik an Riester ist meiner Meinung nach aber gerechtfertigt, weil die Verträge sehr komplex und zum größten Teil auch intransparent sowie mit sehr hohen Kosten belastet sind. Das Max-Planck-Institut untersuchte 200 Verträge – dabei waren Produkte, bei denen bis zu 40% des Rentenkapitals für Gebühren anfielen (hier und hier nachzulesen). Zwar hat die Riester-Rente bei der Ansparphase Steuervorteile, aber im Alter wird sie versteuert. Im großen und ganzen kann man sagen, dass die Riester-Rente die Versorgungslücke nicht komplett kompensieren kann – es kann also nur als ein Baustein in der privaten Altersvorsorge dienen. Riester lohnt sich aufgrund der teuren Sicherheiten und Kosten heute nur noch sehr selten. Hat man aber Kinder, sieht es schon wieder anders aus.

Die Basisrente auch Rürup-Rente genannt ist vor allem für Selbstständige und für Personen die ein höheres steuerpflichtiges Einkommen haben interessant – die Rüruprente kann als alternative zur gesetzlichen Rentenversicherung angesehen werden. Die Rürup-Rente soll zum größten Teil die Versorgungslücke im Alter bei selbständigen schließen – als Anreiz gibt es bei der Ansparphase, wie auch bei Riester einige Steuervorteile. Dafür werden die Auszahlungen im Alter individuell besteuert. Wie auch schon bei der Riester bemängelt, sieht es bei der Rürup nicht viel anders aus – die Verträge sind auch hier sehr komplex und intransparent sowie zu hohe Kosten. Trotzdem kann sich auch eine Rürup-Rente steuerlich lohnen, wenn man einen guten Vertrag mit dem richtigen Produkt heraus gesucht hat.

Aktien und ETFs … In Deutschland werden Aktien immer noch sehr kritisch hinterfragt. Obwohl diese Anlage Kategorie eine der höchsten Renditen abwirft. Bei Wertzuwachsaktien ist man natürlich auf den Wertzuwachs der Aktie angewiesen um einen Gewinn zu realisieren. Hier kann man schnell die Nerven bei fallenden Kursen verlieren und die Aktie mit Verlusten verkaufen. Wer es etwas entspannter angehen will, kann sich so genante Dividenden Aktien anschauen. Hier zahlt das Unternehmen an ihre Aktionäre eine Dividende aus, somit ist man bei soliden Unternehmen nicht nur auf den Wertzuwachs der Aktien angewiesen und kann deshalb auch mal abfallende Kurse überstehen. Der Aufwand für die Analyse von Aktien bedarf natürlich viel Zeit um die richtigen Aktien herauszusuchen. Auch hier gibt es Lösungen – wer also sich mit Quartalszahlen und Analysen von Unternehmen nicht beschäftigen will oder kann und trotzdem die eigene finanzielle Situation in den eigenen Händen halten will und es keinen Fondmanager überlassen möchte, kann auf ETFs zurückgreifen. Hier wird keine Analyse der einzelnen Unternehmen benötigt, sondern investiert in den kompletten Index, wie z.b. den Dax (30 Unternehmen) – dadurch ist man von einzelnen Unternehmen nicht abhängig.

Wie schaut das Fazit aus?

Riester, Rürup und Lebensversicherungen kommen nur selten infrage – die haben in den meisten Fällen eine zu niedrige Rendite durch die hohen Kosten. Bei den meisten Verträgen gibt es eine garantierte Summe, wodurch die Versicherung per Gesetzt gezwungen wird in „sichere“ Finanzprodukte, wie z.B. Staatsanleihen das Geld anzulegen. Durch diese Sicherheit wird viel Rendite in der Ansparphase verloren – üblich werden somit nur maximal 2-3% Rendite über eine Lebensversicherung erwirtschaftet (somit wird quasi nur die Inflation ausgeglichen). Außerdem haben die meisten dieser Versicherungsprodukte hohe Kosten und sind intransparent (z.B.: Abschluss- und Depotkosten, sowie Fondsgebühren und Verwaltungskosten).

Durch diese hohe Kosten, wie z.B. den Abschlussgebühren kann es auch noch nach Jahren passieren – das weniger Geld in der Versicherungspolice ist, als ursprünglich eingezahlt. Zuerst werden die Berater, Vermittler, Versicherung und der Fondsmanager bezahlt – erst dann wird das eingezahlte Geld investiert. Dazu sollte dieser Beitrag unbedingt gelesen werden: Finanzfehler – Rentenversicherung! Ein weiterer Nachteil ist die Inflexibilität. Sollte man das Geld doch schon vorher haben müssen, bekommt es nur mit erheblichen Abschlägen.

Sollte mir also die Riester, Rürup und Lebensversicherungen keine Rendite von mindestens 4% einbringen (für der Aufwand. Inflexibilität und die Gefahr vor Gesetzesänderungen), dann nehme ich doch viel lieber einen einfachen ETF als Sparplan (z.B. MSCI World), wo ich ca. mit einer Rendite von 6-8% rechnen kann (realistische Rendite). Wichtig Hinweis (großer Vorteil für Riester und Rürup): Bei ALG2-Bezug (auch von dem Lebenspartner) freut sich der Staat über ein Depot, an Riester und Rürup kann er aber nicht ran (Stand 2018). Demzufolge kann man auch sagen, das Sicherheit ihren Preis hat – und Risiko die Rendite macht. Meine alte Rüruprente und Fondsvesicherung unter die Lupe genommen: Aktien / ETFs vs. Rentenversicherung.

Ich habe nun einige Typen vorgestellt – die man für seine Versorgungslücke und darüberhinaus tun kann. Wie früher man beginnt für die zusätzliche private Rente was zu sparen, desto effektiver sind Aktien und ETFs. Ab 55 Jahren wird es dann schon schwieriger – hier hat man nicht allzu viel Zeit mehr und die alternativen scheinen zu verschwinden, trotzdem sollte man etwas machen – hier habe ich einen Beitrag „Mit 55 Jahren an die Rente denken – was ist zu beachten“ verfasst (hauptsächlich geht es um Frauen / Mütter ab 55 Jahre).

Sollte man unschlüßig sein und nicht wissen, wofür man sich entscheiden soll – einfach ein Depot eröffnen und einen Sparplan auf ETFs erstellen – später kann man sich immer noch um entscheiden. Aber in der Zwischenzeit kann man bereits die Zinseszins auskosten.

Der Zinseszins war die größte Erfindung menschlichen Denkens. (Albert Einstein)

Hallo,

ein sehr gelungener Beitrag! Das Thema Rentenvorsorge wird gerade für junge Leute in der heutigen Zeit immer wichtiger..Daher ist es super, dass in solchen Beiträgen für Aufklärung gesorgt wird! Es gibt wie überall immer viele Wege, die nach Rom führen..Für mich persönlich sind Immobilien der Vermögenswert Nr. 1 und die perfekte Altersvorsorge..Allerdings nur, wenn man ausreichend Fachwissen hat und vor der Investition gut kalkuliert hat..Ansonsten kann man sich auch ungewollte Verbindlichkeiten statt Vermögenswerte schaffe, also immer aufgepasst!

Viele Grüße

Philipp