Wieviel Geld brauche ich im Ruhestand um meinen Lebensstandard, welches ich mir vorher hart erarbeitet habe zu halten? Besser gefragt, wieviel Geld muss ich dafür im Monat sparen? Reicht es aus, wenn ich nur die Rentenlücke schließe – oder muss ich um auf Nummer sicher zu gehen doch lieber mehr sparen?

Erstmal müssen wir uns Fragen, wie sicher ist die Rente für uns? Wie Jünger man ist, desto unsicherer ist die Rente in meinen Augen. Reicht es deshalb nur die Rentenlücke zu schließen, oder muss man bereits in jungen Jahren dafür sorgen, dass man auch ohne der gesetzlichen Rente im Alter auskommen könnte (z.B mit einem ETF-Sparplan für Studenten oder Azubis)?

Ist die Rente sicher?

Wie sicher ist die Rente wirklich? Meine Meinung: für alle die jetzt schon 55 oder 60 Jahre alt sind, werden garantiert eine Rente bekommen – keine Frage (wie hoch sie auf Dauer ist – das ist hier die wichtigere Frage!) Die jenigen unter uns, die jetzt schon um die 30 sind und sich nun so langsam mit dem Thema „Altersversorge“ beschäftigen. Sich die Fragen stellen, werde ich eine gesetzliche Rente erhalten, und wenn ja, wie hoch wird diese sein? Werden keine befriedigende Antwort finden.

Das Problem was wir haben:

- die niedrige Geburtenrate von ca. 1,5 und die steigenden Lebenserwartungen bei Frauen (85 Jahre) und Männer (80 Jahre). Dadurch verändert sich die Altersstruktur erheblich. Früher gab es immer mehr Junge und weniger Alte – nun wird dieses auf den Kopf gestellt!

- mehr ältere Menschen sorgen für höhere Kosten (gesetzliche Rente). Mittlerweile erhält die Rentenkasse ein drittel der Steuergelder (Bundeszuschuss erstmals über 100 Milliarden Euro). Die Zeit, wo sich die Rentenkasse allein durch die Beiträge zur Rentenversicherung sich selbst getragen hat, sind vorbei (Grund: die Beitragsätze können nicht belieb weit hoch geschraubt werden, weil dadurch die Arbeit verteuert werden würde.)

- das Rentenniveau sinkt immer weiter … (Das Rentenniveau wird in Prozent angegeben – diese Zahl zeigt die Netto-Standardrente bezogen auf das durchschnittliche Jahresgehalt). Das derzeitige Rentenniveau beträgt 48 %, soll aber auf 43 % bis zum Jahr 2030 sinken. Dabei soll aber das Renteneintrittsalter aller Voraussicht weiterhin steigen (was logisch erscheint, wenn man sich die ersten beiden Punkte anschaut).

Durch diese drei gravierenden Veränderungen und Problemen. Sei es der demographische Wandel, oder immer weniger Kinder … hierbei muss man kein Hellseher sein um zu erkennen, dass das Geld im Ruhestand nur noch für das nötigste bleibt oder gar zum Leben zu wenig wird (Altersarmut).

Die Rentenlücke berechnen und schließen

Ein Rentenniveau von nur 43% in 12 Jahren ist verdammt wenig … und wie schaut es dann in 20 Jahren aus? 38 oder gar 35 %? Wie man sieht muss man da auf jeden Fall selber tätig werden und das ganze in die eigene Hände nehmen – sich nicht auf den Staat verlassen!

1980 lag das Rentenniveau noch bei 59%, 1990 bei 55%, im Jahr 2000 ist es schon auf 53% gesunken und 2012 war es dann erstmals bei weniger als der Hälfte des durchschnittlichen Arbeitsentgelts und zwar mit 49%. Zurzeit liegt es bei 48% und im Jahr 2030 soll es bei 43% angekommen sein (Entwicklung des Standardrentenniveaus).

Was genau ist nun diese Rentenlücke oder Versorgungslücke? Es ist die Differenz zwischen dem Arbeitseinkommen und der erwartenden Rentenzahlung.

Nun gibt es im Internet viele Rentenlückenrechner. Die aber nicht verlässlich meiner Meinung nach sind, denn sie machen nur Annahmen zum jetzigen Standpunkt. Das ganze kann sich aber in den nächsten Jahren auch ändern, wenn man erst 20, 30, 40 oder gar 50 ist (Mit 55 Jahren an die Rente denken)! Gehen wir die Beispiele mal durch:

- das Jahresgehalt / Arbeitseinkommen kann sich im laufe der Jahre immer wieder mal ändern.

- die Höhe der zukünftigen Rente und die Besteuerung der Rente kann nicht vorausgesagt werden.

- der Familienstand kann sich in der Zukunft ändern (Heirat, Kinder). Elternzeit?

- der Lebensstandard kann sich im laufe der Zeit ändern. Laut der Regel wird nur noch 80% von Einkommen (Nettogehalt) für den Ruhestand angenommen)

- der Wohnsitz kann sich ändern (Europa / Asien).

- die Arbeitssituation kann sich jederzeit verändern. Vielleicht arbeitet man einige Jahre als Selbstständiger und dann wieder als als Arbeitnehmer.

- die Schicksalsschläge imLeben, wie Krankheiten, Jobverlust, Scheidung oder Unfälle sowie Berufsunfähigkeit sind nicht vorhersehbar.

- was ist mir der Inflation? Die Inflationsrate kann nicht vorhergesagt werden. Wenn man sich das Jahr 1986 anschaut, lag die Inflationsrate bei -1,0 % (Geld wurde mehr Wert). Schaut man sich das Jahr 1973 dagegen an, war die Inflationsrate extrem hoch (7,9 %). Rechnen kann man demzufolge so mit 2% im Durchschnitt.

- wann will man gerne aufhören zu arbeiten? Mit 60, oder doch bis zum gesetzlichen Rentenalter von 67? (Stand heute) … oder vielleicht auch bis 75?

- wie lange lebt man? Wird man nur 70 oder doch 90 Jahre? Woher weiß man das?

Nun wissen wir, dass es garnicht so leicht ist die Rentenlücke oder Versorgungslücke auf den Punkt genau zu berechnen. Denn diese ganzen Faktoren sind nur Prognosen die für die Zukunft spekuliert werden. Wir wissen nicht wie lange und ab wann wir von den Ersparnissen leben können, ob und welche Schicksalsschläge wir im Leben haben werden.

Und trotzdem sollten wir zumindest versuchen, die Prognosen so gut wie Möglich mit den Unbekannten zu fühlen um eine ungefähre Vorstellung davon zu bekommen, wieviel Geld wir in etwa benötigen um die Lücke zu schließen oder ein sorgenfreies Leben im Ruhestand mit 60, 67 oder 75 Jahren führen zu können.

Rentenlücke schließen

Dann versuchen wir das ganze mal zu berechnen… Wie bereits erwähnt ist es nur eine Schätzung – was wir in Zukunft brauchen um die Rentenlücke zu schließen.

Machen wir ein Beispiel (Versorgungslücke Rechner): Michael ist 1985 geboren und ist seit 2012 berufstätig und hat zwei Kinder, sein Jahresbruttolohn beträgt 50.000 Euro.

- Nettoeinkommen beträgt 2.859 € und die erwartete Rente wird auf 2.030 € geschätzt. Die Versorgungslücke beträgt demnach 257 €.

- Versorgungslücke wird wie folgt berechnet: 2.859 € davon 80% sind 2287 € – 2.030 € = 257 €

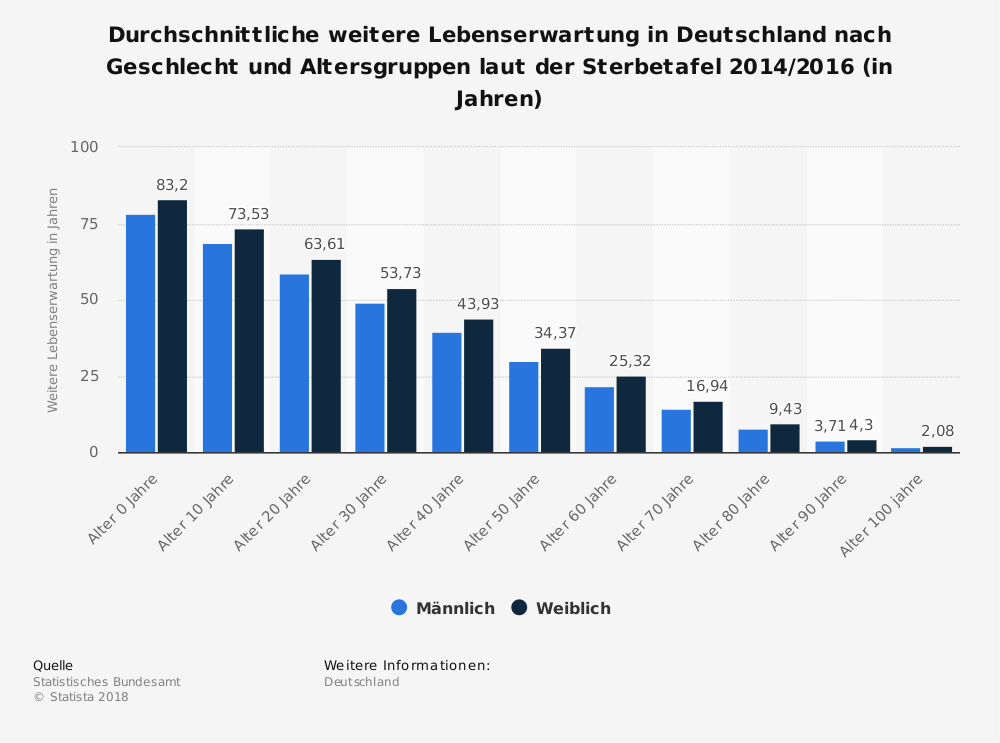

Nun weiß man, oder in meinem Beispiel der Michael dass er 257 Euro monatlich zusätzlich zur gesetzlichen Rente benötigt um seine Rentenlücke ab einem Renteneintrittsalter von 67 zu schließen. Sollte Michael dem heutigen Durchschnitt entsprechen, würde er ca. 80 Jahre alt werden. Da sich die Lebenserwartungen alle zwei Jahren bei Statista erhöht. Nehmen wir ein Plus von 5 Jahren. So kann Michael vorsichtshalber mit 85 Jahren rechnen.

- Würde Michael dann tatsächlich 85 Jahre alt werden, bräuchte er 55.512 Euro (257 € x 12 Monate x 18 Jahre).

- Die sichere Variante mit einer Lebenserwartung von 100 Jahren: in diesen Fall bräuchte Michael eine Summe von 101.772 Euro (257 € x 12 Monate x 33 Jahre).

Arbeiten – Sparen – Investieren – Versorgungslücke schließen

Ich nehme weiterhin das Beispiel mit Michael (33 Jahre). Wir wissen nun nämlich das Michael ab 67 Jahren ein Vermögen von ca. 102.000 Euro haben sollte um sein Lebensstandard weiterhin halten zu können. Sein Bedarf ist im Alter 2.287 Euro (80% vom Nettoeinkommen). Wir nehmen an, dass er durch die gesetzliche Rentenversicherung eine Summe von ca. 2.030 Euro erhalten wird und er die Differenz von 257 Euro selber aufbringen muss.

Rentenlücke durch ansparen von Vermögen schließen

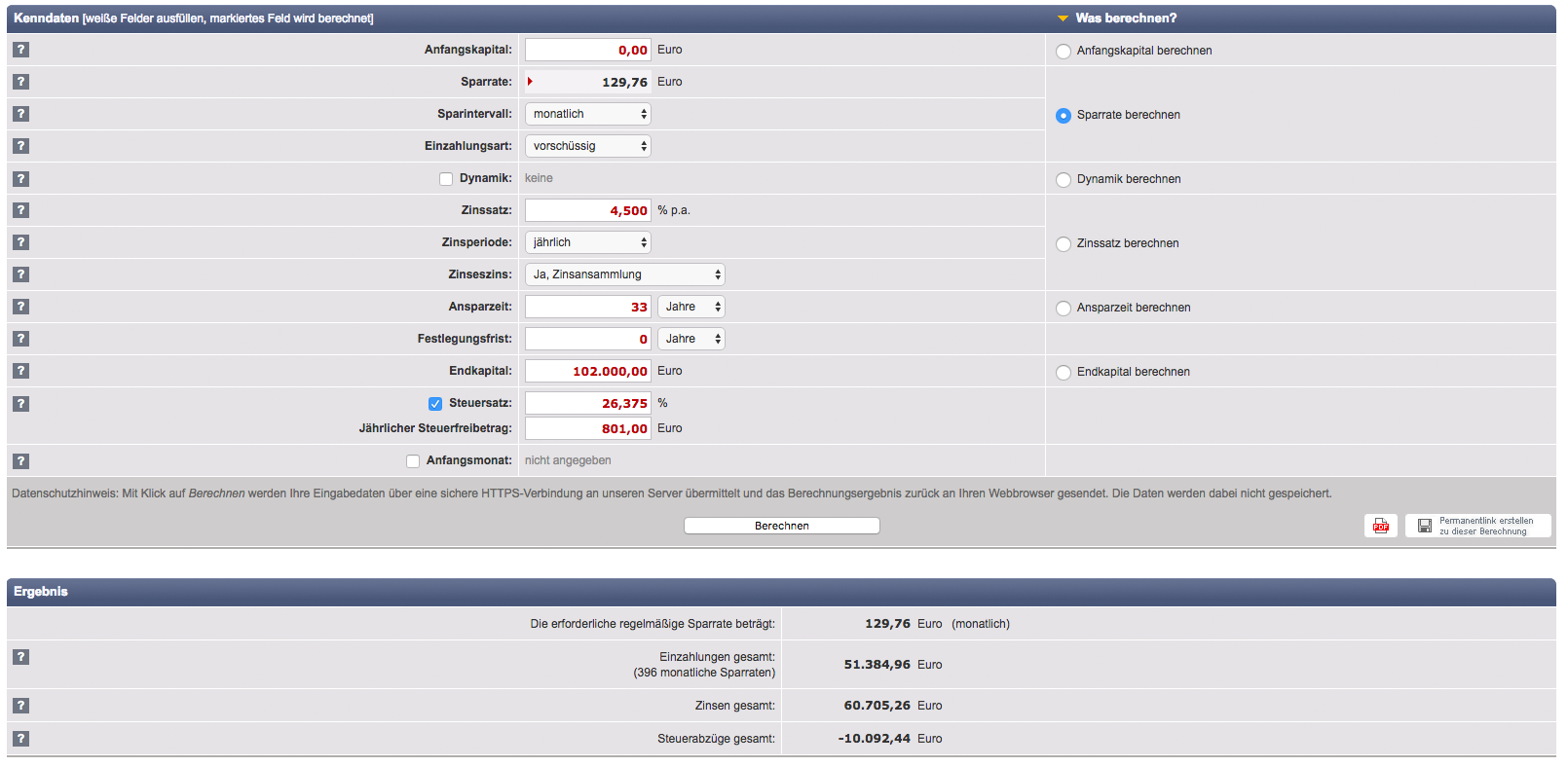

Wieviel Geld müsste man nun monatlich sparen um ein Vermögen von 102.000 Euro zum Rentenbeginn zu haben? Michael hat 34 Jahre Ansparzeit (die Ergebnisse sind nach Abzug aller Kosten, Steuern und Inflation). Welche Möglichkeiten gibt es für die zusätzliche Altersversorgung?

- Sparbuch: bei -1,5% Rendite müsste man ca. 328 Euro monatlich sparen.

- Fonds / Rentenversicherungen: bei 1,5% Rendite müsste man hier ca. 202 Euro monatlich sparen.

- ETF / Aktien: bei 4,5% Rendite würden es nur noch 130 Euro monatlich sein (Was ist eine realistische ETF Rendite?).

Die notwendige monatliche Sparrate wird um so geringer, desto höher die Rendite in der Ansparphase ist! Hier kommt der Zinseszins ins Spiel, denn je länger die Ansparphase und Rendite ist, desto effektiver der Zinseszins-Effekt.

Die Rendite und die Zeit sind hier die beiden wichtigen Faktoren. Denn die Rendite und die Zeit der Ansparphase haben einen großen Einfluss auf die monatliche Sparrate. Nach 33 Jahren würde Michael also 102.000 Euro im Depot haben, falls er es richtig gemacht hat. Anschließend kann er die 257 Euro monatlich entnehmen um somit die Rentenlücke damit zu schließen.

Die Versorgungslücke mit Dividenden schließen

Eine andere Möglichkeit die Versorgungslücke zu schließen, wären Aktien die eine Dividende auszahlen. Es gibt viele Blogger die somit ihre Rente aufbessern. Hierbei muss man dann im Alter nicht die Aktien oder ETFs verkaufen… sondern würde kontinuierlich (monatlich oder quartalsweise) eine Ausschüttung (Dividende) erhalten. Schauen wir uns mal an, wieviel hier so ca. benötigt wird. Bis zum Rentenalter ist es durchaus möglich eine Dividenden-Rendite von 5-10% zu generieren.

Wieviel Geld müsste man nun monatlich in solide Unternehmen mit Wachstumspotenzial die eine Dividende ausschütten investieren, um eine Ausschüttung von ca. 257 Euro monatlich zum Rentenbeginn zu haben?

- Bei einem Depotwert von 62.500 Euro und einer Div-Rendite von 5% erhält man jährlich eine Ausschüttung von 3.125 Euro (260 Euro monatlich). Hier müsste man ca. 173 Euro 30 Jahre lang monatlich sparen um auf dieses Vermögen zu kommen (die Reinvestierung der Dividende wurde nicht berücksichtigt).

- Bei einem Depotwert von 45.000 Euro und einer Div-Rendite von 7% erhält man jährlich eine Ausschüttung von 3.150 Euro (262,50 Euro monatlich). Hier würden ca. 125 Euro 30 Jahre lang monatlich genügen um auf dieses Vermögen zu kommen (die Reinvestierung der Dividende wurde nicht berücksichtigt).

- Bei einem Depotwert von 32.000 Euro und einer Div-Rendite von 10% erhält man jährlich eine Ausschüttung von 3.200 Euro (267 Euro monatlich). Hier würden ca. 90 Euro 30 Jahre lang monatlich genügen um auf dieses Vermögen zu kommen (die Reinvestierung der Dividende wurde nicht berücksichtigt).

Sollte man die Dividende jedes Jahr wieder reinvestieren, so könnte man seinen monatlichen eigenen Anteil immer weiter reduzieren – oder man investiert die Dividende zusätzlich zum Sparbetrag und erhält am Ende eine viel höhere Dividende!

Der Vorteil bei dieser Variante ist, dass sich die Dividende jedes Jahr automatisch um durchschnittlich 6% erhöhen kann (kommt auf das Unternehmen an). Eine Tabelle und eine genau Beschreibung dazu habe ich in meinem Beitrag „Der Cash Flow und worauf es wirklich ankommt“ verfasst!

Mit dieser Variante muss man sein Vermögen nicht aufbrauchen, wie bei den vorigen beschriebenen Möglichkeiten. Bei der Dividenden-Strategie kauft man Aktien (Unternehmensbeteiligungen) von soliden Unternehmen und versucht diese am besten Lebenslang zu halten – diese Unternehmen zahlen dann eine Dividende. Diese Dividende kann anschließend zur Schließung der Rentenlücke genutzt werden.

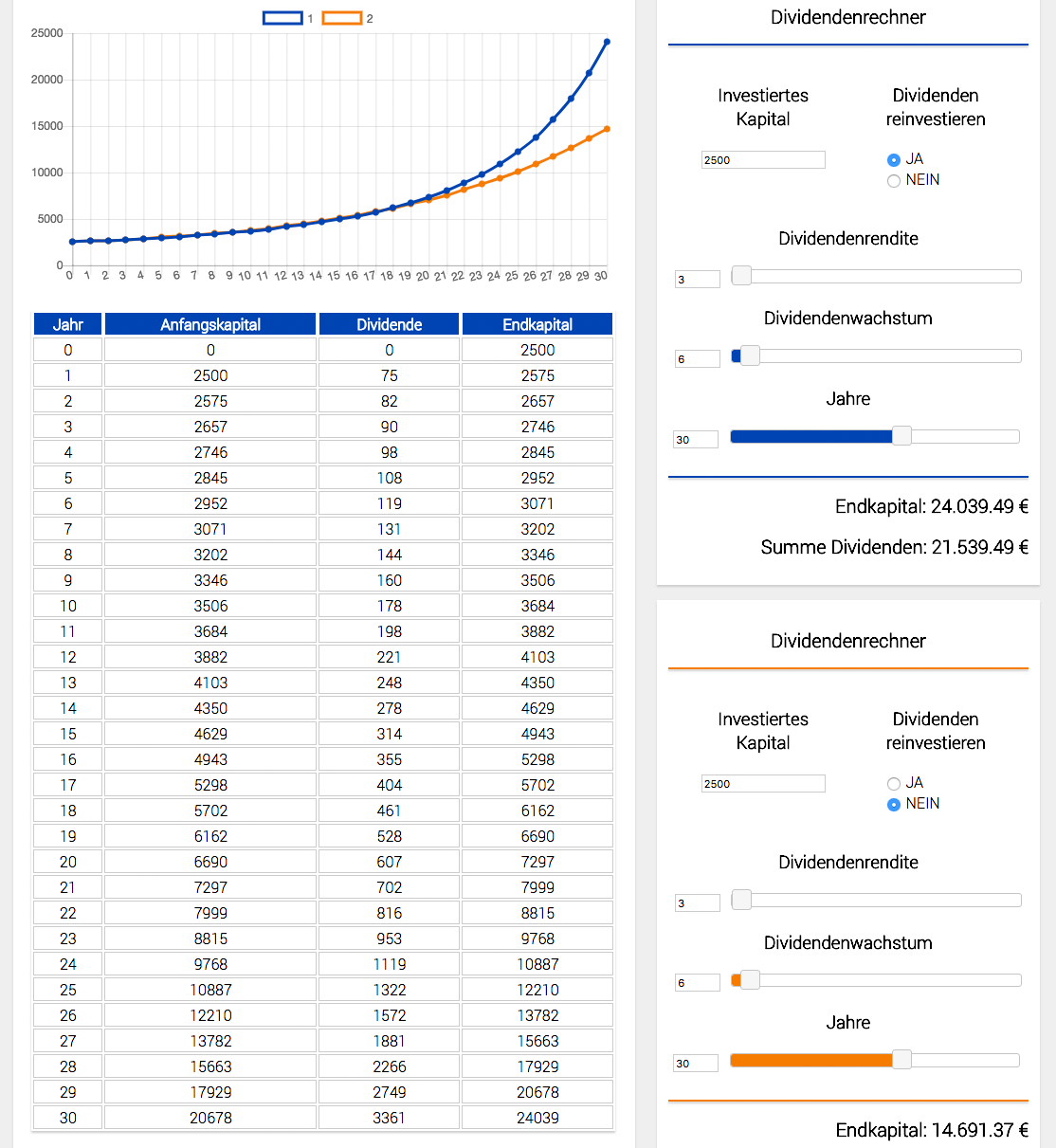

Das ganze lässt sich durch den Zinseszins-Effekt und durch eine gute Auswahl an Dividenden-Unternehmen mit einer viel geringeren Investition bewältigen. Mit einem Einsatz von nur 2.500 Euro Anfangskapital lässt sich die Rentenlücke durch Zeit und Rendite mit Hilfe von Zinseszins schließen. Hierbei treffen wir aber auf ein kleines Problem, die Diversifikation – mit 2.500 Euro kann man nicht wirklich breit investieren und muss daher schon Glück haben Unternehmen herausgesucht zu haben, die diese Werte 30 Jahre lang halten. Nichtsdestotrotz machen wir das Rechenbeispiel. Wir nehmen an, wir haben 10 Aktien von soliden Unternehmen für je 250 Euro erworben. Die durchschnittliche Anfangs-Dividende liegt bei 3% und das jährliche Dividenden-Wachstum liegt bei 6% für 30 Jahre.

An dieser Grafik kann man schön den Effekt des Zinseszins erkennen. Falls man die 2.500 Euro nun investiert und die jährliche Dividende immer wieder reinvestiert, kommt man nach 30 Jahren auf eine jährliche Dividenden-Rendite von 3361 Euro. Was monatlich 280 Euro ausmachen würde, die aber im 31. Jahr höher ausfällt.

Damit wollte ich einfach nur zeigen, dass man mit kleinen Summen auch große Ergebnisse durch Rendite und dem Zinseszins-Effekt mit einem langen Anlagehorizont erreichen kann. Damit sollte jeder beginnen, auch mit kleinen Beiträgen zu sparen um zumindest die Rentenlücke zu schließen.

Fazit – Rentenlücke schließen

Das die gesetzliche Rente immer weniger wird – ist bereits seit Jahren deutlich. Hinzu kommt auch dass das Renteneintrittsalter immer weiter hochgeschraubt wird. Im Ruhestand angekommen, wird einem klar, dass das Geld gradmal so zum Überleben reicht. Um das zu verhindern muss sich jeder Bürger um seine eigene Altersvorsorge kümmern. Zumindest die Rentenlücke sollte geschlossen werden, wenn möglich auch darüberhinaus – denn sicher ist sicher. Die eigene Altersvorsorge in die eigenen Hände zu nehmen und sich nicht nur auf den Staat verlassen ist in der heutigen Zeit wichtig. Die geschätzte Rentenlücke mit einem Rechner berechnen und diese Differenz dann monatlich sparen – um die monatliche Summe zu reduzieren kann man das gesparte Geld gut anlegen, hier empfiehlt es sich ETFs oder Dividenden-Aktien näher anzuschauen.

Mit der Wirtschaft und der Börse verhält es sich wie mit dem Mann und seinem Hund beim Spaziergang. Der Mann läuft langsam und gleichmäßig weiter. Der Hund läuft vor und zurück. Aber beide bewegen sich in die gleiche Richtung. Der Mann ist die Wirtschaft, der Hund die Börse. (André Kostolany)