Ist ein ETF-Sparplan für Stunden oder Azubis geeignet? Wie mache ich aus 100 Euro ganze 20.000 Euro? Lohnt es sich jetzt schon für die Rente zu sparen? Bringt es, wenn man nur kleine Beiträge monatlich sparen kann? All diese Fragen bekomme ich aus dem Umfeld von Studenten oder Azubis.

Ein ETF-Sparplan lohnt sich immer … wie früher desto besser. Man kann mit kleinen Summen bereits recht früh anfangen, dazu habe ich bereits ein Artikel veröffentlicht: Wann ist der richtige Zeitpunkt um zu investieren? Ein ETF-Sparplan lässt sich schnell einrichten und ist zu dem recht günstig. Gerade für junge Sparer, wie Studenten und Azubis (Berufseinsteiger) ist diese Form der Geldanlage sehr empfehlenswert.

Ein ETF-Sparplan als Student

Ob sich ein ETF-Sparplan für einen Studenten eignet, hängt davon ab … quatsch. Natürlich eignet sich ein ETF-Sparplan! Gerade für junge Leute ist so ein ETF-Sparplan interessant, da sie sich kostengünstig an der Wirtschaft über ETFs beteiligen können. ETFs sind als Einstieg in die Aktienhandel Welt ideal geeignet. Einen ETF kann man bereits bei den meisten Online-Banken schon ab 25 Euro investieren.

Der Vorteil liegt hier ganz klar auf der Hand. Mit einem ETF streust du das Risiko erheblich. Nehmen wir hier mal den DAX als Beispiel: wenn man in alle Werte (30 Unternehmen im DAX) 100 Euro investieren würde, müsste man ca. 3000 Euro + Ordergebühren ausgeben. Wenn man stattdessen den DAX-ETF nimmt, kann man bereits mit 25 Euro in all diese 30 Unternehmen mit einem Investment investiert sein und zudem ein geringeres Risiko, als wenn du dir eine Aktie einzeln daraus kaufen würdest.

Wenn du dich gerade im Studium, so wie mein Bruder befindest, und deine ersten Euros verdienst (oder Bafög erhältst) und so langsam die Gedanken vom Vermögensaufbau oder finanzielle Freiheit auftauchen, ist ein ETF-Sparplan für dich das Richtige.

Beispielrechnungen mit ETFs

Als Student hat man nicht wirklich viel Geld zu sparen übrig, dass kenne ich aus eigener Erfahrung sehr gut. Ich wäre damals aber froh gewesen – wenn mir jemand gesagt hätte, dass ich mit ETFs oder Aktien als Student bereits beginnen könne zu sparen. Schauen wir uns mal ein Beispiel an. Nehmen wir an, der Student ist 25 Jahre alt und möchte 100 Euro im Monat für seine Altersvorsorge oder finanzielle Freiheit beginnen zu sparen. Als ETF hat er sich den S&P 500 mit einer durchschnittlichen Rendite von 6% herausgesucht (Historische ETF Rendite – MSCI World, S&P 500, Emerging Markets und Stoxx 50).

Wow … nach 40 Jahren hätte der Student fast 150.000 Euro (Steuersatz: 26,375% und ein jährlicher Steuerfreibetrag von 801 Euro wurden berücksichtigt). Mit den eingezahlten 48.000 Euro konnte sich das Vermögen verdreifachen.

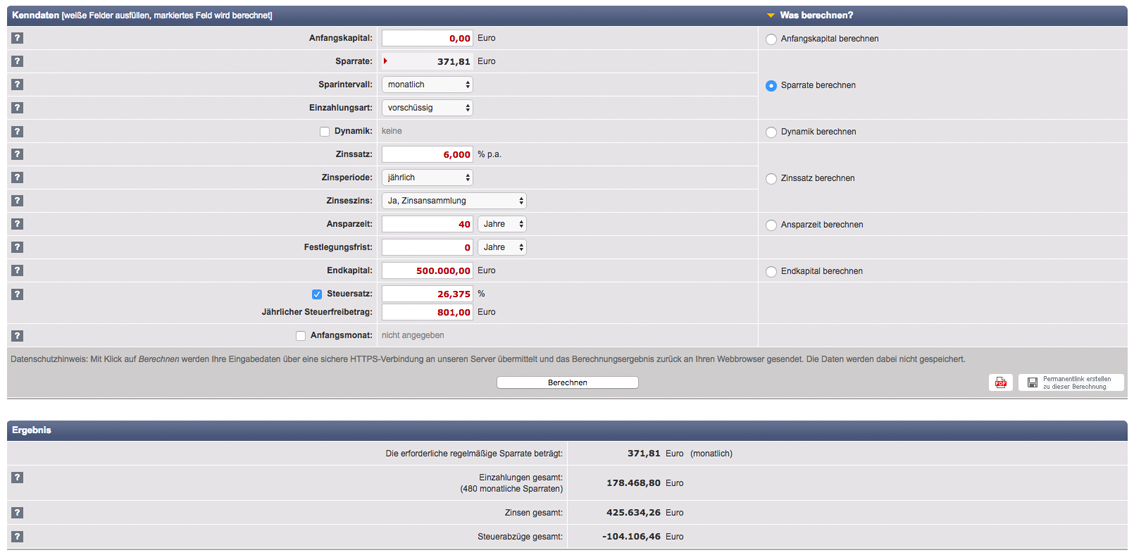

Nun hat einen der Ehrgeiz gepackt und man möchte mehr als nur die Rente aufbessern. Man möchte im Alter finanziell Frei sein. Was müsste man also für einen Betrag monatlich investieren, um nach 40 Jahren eine halbe Million im Depot zu haben? (Es kommt nicht auf den Depot-Wert an, sondern die Ausschüttungen im Jahr – Der Cash Flow und worauf es wirklich ankommt).

Wie man in der folgenden Grafik sehen kann, muss man bei einer durchschnittlichen Rendite von 6% ca. 380 Euro monatlich in einen ETF investieren um nach 40 Jahren eine halbe Million zu besitzen.

40 Jahre ist natürlich eine lange Zeit – unser Student ist dann 65 Jahre alt. Eine schöne, aber vor allem eine gesicherte Rente ist ihm sicher! Aber was ist, wenn unser Student bereits mit 45 Jahren die finanzielle Freiheit ausüben möchte. Was müsste man dann monatlich in den 20 Jahren sparen? Um nach 20 Jahren eine halbe Million im Depot über Aktien oder in diesem Fall ETFs zu haben, müsste man jeden Monat eine Summe von 1.300 Euro investieren.

Das sind schöne Gedanken, aber vorerst unerreichbar – in den späteren Jahren aber möglich. Wenn man ein Nettogehalt von 2.500 Euro hat und Single ist, kann man durchaus mit einem guten Gewissen und ohne auf etwas verzichten zu müssen die 1.300 Euro sparen. Also möglich ist es auf alle Fälle – nur nicht während der Studiumzeit. Hier kann man aber bereits mit 25, 50 oder 100 Euro im Monat einen soliden Baustein für die spätere finanzielle Freiheit legen. Wie bereits erwähnt, hat mein Bruder (24 Jahre – Student) letztes Jahr genau damit begonnen.

Bafög Rückzahlung mit ETFs

Bafög Rückzahlung mit Hilfe von ETFs? … dieses Thema hatte ich vor einigen Wochen mit einigen Freunden.

Irgendwann kommt die Zeit, wo die Studienzeit ein Ende hat und man in einem Job gutes Geld verdient. Falls man dann während des Studiums Bafög erhalten hat – wird sich das Amt nach einigen Jahren melden (so war es auch bei mir). Man kann dann die gesamte Bafög Darlehenssumme auf einen Schlag zurückzahlen oder in monatlichen Raten. Falls man die Schulden auf einen Schlag loswerden will, erhält man zusätzlich einen Rabatt gewährt.

Nun meine Überlegung, wenn ich an meine Zeit zurückdenke. Hatte ich in den 7 Semester um die 400 Euro Bafög erhalten. Das sind 3,5 Jahre. 200 Euro x 3,5 Jahre musste ich anschließend zurück geben. Eine Summe von ca. 8.400 Euro hatte ich demnach als kostenloses Darlehen erhalten. Die Rückzahlung von ca. 7.800 Euro hatte ich nach 6 Jahren nach Studienbeginn getätigt. Was wäre wenn ich jeden Monat die 200 Euro in einen ETF investiert hätte?

Ich hätte mit einem S&P ETF bei ca. 6% Rendite nach 6 Jahren ein Endkapital von 10.800 Euro. Somit würde ich die 7.800 tilgen und hätte dann immer noch 2.000 Euro übrig. Von den monatlich geliehenen 200 Euro Bafög (400/2) hätte ich demzufolge nur 140 Euro zurückzahlen müssen. Hätte mir sicherlich gefallen – aber damals hatte ich mich mit ETFs noch nicht wirklich beschäftigt. Aber natürlich muss man dazu sagen, dass 6 Jahre kein langer Anlagehorizont ist – es hätte auch in der Zeit schlecht auf der Börse aussehen können. Risiko bleibt immer bestehen auch mit ETFs!

Außerdem muss man als Student, wenn man Bafög erhält darauf achten, wieviel Vermögen man besitzt. Den die Höhe vom Bafög wird durch das Einkommen sowie das Einkommen der Eltern bestimmt, dazu zählt auch das eigene Vermögen. Übersteigt es bestimmte Beiträge so wird auch die Höhe vom Bafög dementsprechend angepasst. Deswegen Vorsicht beim sparen wenn man Bafög bezieht. 2017 lag der Freibetrag für einen Studierenden bei 7.500 Euro. Falls man Kinder hat oder verheiratet ist, erhöht sich der Beitrag jeweils um 2.100 Euro.

ETFs und der Student

Was sind nun die großen Vorteile vom ETF-Sparplan für einen Studenten bzw. Azubi?

- Kapital: Es ist kein erhöhtes Kapital notwendig. Ein ETF-Sparplan kann bereits ab 25 Euro gestartet werden. Deswegen kann man schon sehr früh beginnen an der Börse zu investieren. Bereits mit 50 oder 100 Euro monatlich kann man sich im Ruhestand die Lebensqualität sichern. Außerdem sind die Gebühren für Lebensversicherung, Rentenversicherung Fonds deutlich höher (Aktien / ETFs vs. Rentenversicherung).

- Automatisierung: Ideal für einen viel beschäftigten Studenten. Das Geld für den Sparplan wird regelmäßig (Summe und Intervall vorher eingestellt) vom Konto abgebucht und in den ausgewählten ETF investiert. Nach der Einrichtung muss man sich um nichts mehr kümmern! Kein Stress – das Vermögen kann sich in aller Ruhe vermehren.

- Diversifikation: Mit einem MSCI World oder S&P 500 ist man sehr breit gestreut. Mit einem ETF hat man nicht den gleichen Risikofaktor wie mit einer einzelnen Aktie. Wenn ein Unternehmen aus dem ETF (z.B World Index) pleite geht – wird man das vermutlich nicht einmal merken – aber genauso andersrum, sollte ein Unternehmen besonders gut performen, wird dies auch nicht in dem ETF ersichtlich sein. Man ist halt mit einem richtigen ETF breit im Markt investiert.

- Kosten: Die Kosten bei einem ETF liegen zwischen 0,1 bis 0,5 %. Wenn man sich einen Fonds anschaut wird man bei min. 1,5 % landen.

- Cost-Average-Effekt: Wenn man eine Einmalanlage tätigt kann der Zeitpunkt gut oder auch schlecht gewesen sein. Durch einen regelmäßigen Sparplan (mal kauft man teurer und mal günstiger) hat man halt keinen schlechten aber auch kein guten Einstandskurs. Bei einem fallenden Kurs kann man von den ETFs eine größere Stückzahl erwerben und bei steigenden Kursen kauft man einen kleineren Anteil. Beispiel: Der Wertpapier-Kurs liegt bei 100 Euro also wird ein Anteil erworben. Beim nächsten Kauf liegt der Kurs bei 50 Euro und man kann dadurch zwei Anteile erwerben. Insgesammt hätte man dann drei Anteile für 200 Euro. Der Durchschnitt würde hierbei bei 75 Euro liegen, wenn man es aber ausrechnet kommt man auf einen Einstandskurs von 66,70 Euro. Ein deutliches Plus!

- Kontrolle: Die Aktien und ETFs sind im Depot. Auf das Depot hat man jederzeit wie bei einem Girokonto Zugriff. Man selber entscheidet welchen ETF man besparen möchte. Man kann jederzeit Die Auswahl der ETFs kann jederzeit geändert werden, auch ein Verkauf oder Pausierung kann jederzeit durchgeführt werden. Bei Lebensversicherungen oder privaten Rentenversicherungen ist das nicht so einfach möglich. Bei ETF hat man die volle Kontrolle und Transparenz.

- Zinseszins: Der Zinseszins entfaltet sich erst ab 10 / 20 Jahren. Diese Zeit sollte man beim passiven investieren mitbringen (ein ETF-Sparplan ist für langfristigen Vermögensaufbau gedacht).

Fazit – Studenten und der ETF-Sparplan

Für Altersvorsorge und langfristigen Vermögensaufbau (finanzielle Freiheit) sind ETF-Sparpläne für Studenten, Azubis und Berufseinsteiger perfekt geeignet. Wer etwas mehr Geld zu Verfügung hat und Spaß an der Analyse hat – kann auch Aktien-Sparpläne in Betracht ziehen (in diesem Beitrag erkläre ich, wie man jeden Monat eine Dividende erhalten kann).

Jeder kann 50 Euro sparen … Falls nicht, muss man etwas ändern damit es möglich wird. Oder was meinst du dazu?

Ich erkläre Studenten gerne, dass sie, wenn sie in mein Alter kommen, erfolgreich gewesen sein werden, wenn die Menschen, von denen sie sich gewünscht haben, geliebt zu werden, sie tatsächlich lieben. (Warren Buffett)