Der Cashflow – und worauf es wirklich ankommt … Was ist das Ziel? Mein Ziel war früher immer die 1 Million Euro bis 45 Jahren zu knacken. Aber warum eigentlich? Die Antwort ist schnell gefunden. Ich möchte mich in diesem Alter auf andere Sachen fokussieren und nicht ständig nachdenken, wie ich die Brötchen für meine Familie bezahlen soll – ich will finanziell frei sein. Das heißt in anderen Worten: Ich möchte von den Dividenden und Gewinnausschüttungen mein Leben finanzieren können.

Der Cashflow und worauf es tatsächlich ankommt

Kommt es wirklich auf die Million an? Nein … Es geht eher darum, dass man 24.000 Euro an Nettoausschüttungen im Jahr genieren sollte. Den was hilft einem die Million, wenn man dieses Ziel erreicht hat, aber es nicht genügend Ausschüttungen produziert und man seine Asset Allocation neu justieren muss und dabei viel Geld durch den Verkauf und Kauf an Steuern verliert?

Deswegen müsste das Ziel eher lauten: Wie erreiche ich bis zum 45. Lebensjahr eine Nettoausschüttung von 24.000 Euro (2.000 Euro pro Monat) um finanziell frei zu sein? Ich für meinen Teil erwerbe monatlich ein ETF der ausschüttend ist (ETF-Sparplan). Zudem bespare ich auch monatlich mehrere Aktien (jeden Monat Dividende). Der ETF von Vanguard schüttet einmal im Quartal aus. Mein Schwerpunkt liegt dabei auf den Dividenden-Aktien.

Cashflow – Rechenbeispiel

Um 24.000 Euro Nettoausschüttungen (Netto-Cash Flow – nach Steuern wohlgemerkt) zu erhalten benötigt man bei 5% Dividendenrendite Ein Depotwert von ca. 480.000 Euro. Nun kann man aber mal schauen, wo man 5% Dividenden Rendite erhält? Das gibt es leider nicht bei vielen Unternehmen (außer bei Reits, die liegen bei diesen Wert). Also was tun? Die Zeit ist da auf unserer Seite.

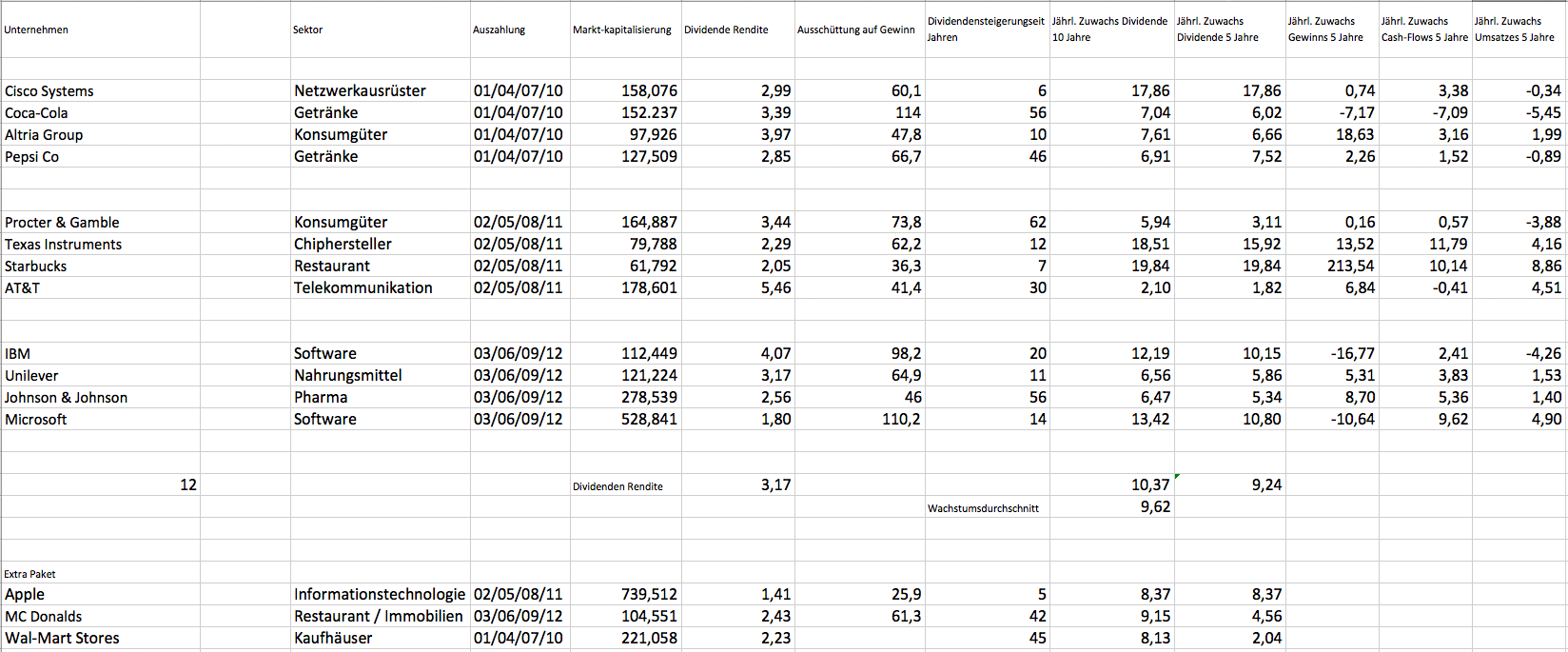

Wenn wir nun meine Liste anschauen, können wir feststellen, dass die Dividenden Rendite bei ca. 3% liegt. Das Wachstumsdurchschnitt liegt dabei bei ungefähr 9% (ein guter Wert – sollte es in der Zukunft dabei bleiben).

Das heißt nun folgendes, wir bekommen im ersten Jahr eine Rendite von 3% im zweiten Jahr wären das bereits 3,27% usw. Ich möchte das ganze hier mal in einem Beispiel veranschaulichen:

Nehmen wir also an … Zeit: 10 Jahre, Investment: 4500 Euro pro Jahr, Div-Rendite: 3%, Wachstum der Dividende: 9%. Aktienwert = konstant (+-0)

- 1. Jahr = 3,00% Rendite = 135 Euro Dividende = Gesamtdepot 4635 Euro … (3% Rendite von 4500 Euro)

- 2. Jahr = 3,27% Rendite = 286 Euro Dividende (135 Euro + 151 Euro) = Gesamtdepot 9421 Euro … (3% Rendite von 4500 Euro + 3,27% Rendite von 4635 Euro)

- 3. Jahr = 3,56% Rendite = 446 Euro Dividende (135 Euro + 151 Euro + 160 Euro) = Gesamtdepot 14367 Euro

- 4. Jahr = 3,88% Rendite = 620 Euro Dividende (135 Euro + 151 Euro + 160 Euro + 174 Euro) = Gesamtdepot 19487 Euro

- 5. Jahr = 4,23% Rendite = 810 Euro Dividende = Gesamtdepot 24797 Euro

- 6. Jahr = 4,61% Rendite = 1017 Euro Dividende = Gesamtdepot 30314 Euro

- 7. Jahr = 5,02% Rendite = 1243 Euro Dividende = Gesamtdepot 36057 Euro

- 8. Jahr = 5,47% Rendite = 1489 Euro Dividende = Gesamtdepot 42046 Euro

- 9. Jahr = 5,96% Rendite = 1757 Euro Dividende = Gesamtdepot 48303 Euro

- 10. Jahr = 6,5% Rendite = 2050 Euro Dividende = Gesamtdepot 54853 Euro

Machen wir ein anderes Beispiel … Zeit 10 Jahre, Investment: 45000 Euro einmalig, Div-Rendite: 3%, Wachstum der Dividende: 9%. Aktienwert = konstant (+-0)

- 1. Jahr = 3,00% Rendite = 1350 Euro Dividende = Gesamtdepot 46350 Euro … (3% Rendite von 45000 Euro)

- 2. Jahr = 3,27% Rendite = 1515 Euro Dividende = Gesamtdepot 47865 Euro … (3,27% Rendite von 46350 Euro)

- 3. Jahr = 3,56% Rendite = 1704 Euro Dividende = Gesamtdepot 49569 Euro

- 4. Jahr = 3,88% Rendite = 1923 Euro Dividende = Gesamtdepot 51493 Euro

- 5. Jahr = 4,23% Rendite = 2178 Euro Dividende = Gesamtdepot 53671 Euro

- 6. Jahr = 4,61% Rendite = 2474 Euro Dividende = Gesamtdepot 56145 Euro

- 7. Jahr = 5,02% Rendite = 2818 Euro Dividende = Gesamtdepot 58963 Euro

- 8. Jahr = 5,47% Rendite = 3225 Euro Dividende = Gesamtdepot 62189 Euro

- 9. Jahr = 5,96% Rendite = 3706 Euro Dividende = Gesamtdepot 65895 Euro

- 10. Jahr = 6,5% Rendite = 4283 Euro Dividende = Gesamtdepot 70178 Euro

Was können wir dadurch mitnehmen, wenn das Dividenden-Wachstum hoch genug ist, kann man die 5% oder sogar 6,5% Dividenden Rendite nach 10 Jahren erreichen.

Wenn wir uns das zweite Beispiel anschauen, dann wächst die Dividenden Rendite von 3% auf 6,5% durch ein jährliches Wachstum von 9%. Deswegen sind nicht nur hohe Dividenden Renditen für den Erfolg entscheidend, sondern auch das Wachstum (deswegen sollte man gute und solide Unternehmen heraussuchen die auch wachsen).

Grad der finanziellen Unabhängigkeit

Wie schaut es zurzeit bei mir aus (finanzielle Freiheit)? Ziel ist es 24.000 Netto im Jahr aus dem passiven Einkommen zu generieren. Im Monat wären es demnach 2.000 Euro. Ich berücksichtige zurzeit nur meine Aktien (Jeden Monat Dividende), den ETF-Sparplan vernachlässige ich mal – da die bisherigen ETFs thesaurierend waren und es dadurch keine Ausschüttungen gab. Im April hatte ich 2,36 Euro nach Steuern eingenommen (Netto-Betrag).

- Cash Flow Monat: 2,36 Euro

- Finanzbedarf im Monat: 2.000 Euro

- Grad der finanziellen Unabhängigkeit: 0,118%

Mit knapp 0,12% ist man noch nicht sehr weit – aber ich habe noch einige Jahre Zeit um mein Ziel zu erreichen.

Fazit – der Cash Flow

Worauf kommt es wirklich an? Meine Meinung nach nicht nach dem Wert des Depots (z.B. 1 Million) sondern auf die monatlichen oder jährlichen Ausschüttungen (passives Einkommen). Den was bringt einem ein Wert von 1 Million wenn man nicht genügend Cash Flow daraus generieren kann. Deswegen ist mein Ziel genügend Ausschüttungen z.B. als Dividende oder als Mieteinnahmen zu generieren.

Ich denke nie darüber nach, was die Börse machen wird. Ich weiß nicht, wie man die Börse oder die Zinsen oder die Konjunktur vorhersagen kann. Und ich habe keine Ahnung, ob die Börse in zwei Jahren höher oder tiefer stehen wird. (Warren Buffett)