Bei Aktien und ETFs gibt es keine fixe Rendite. Die gibt es nur auf Festgeld oder auf das Tagesgeld. Zudem schwanken die Aktien Jahr um Jahr, manchmal steigen die 20% hoch und in der nächsten Woche fallen die auf 6%. Deswegen arbeite ich und andere mit langjährigen Durchschnitten um die Rendite einer Aktie oder eines ETFs einzuschätzen. Aber was ist nun der realistische Wert?

Historische Renditen

Ich nehme mir folgende Indizes: S&P 500, DAX und MSCI WORLD. Da die historischen Werte der Aktien bekannt sind, kann man ganz einfach sagen, welche Rendite die Aktien gemacht haben. Hier möchte ich gern die Durchschnittsrendite von S&P 500, DAX und MSCI WORLD wissen, dazu nehme ich für die Berechnung den Zeitraum von 1990 bis 2015.

- Der S&P 500 machte in dem Zeitraum von 1990 bis 2015 eine Durchschnittsrendite von ca. 9% p.a.

- Der DAX machte in dem Zeitraum von 1990 bis 2015 eine Durchschnittsrendite von ca. 8% p.a.

- Der MSCI WORLD machte in dem Zeitraum von 1990 bis 2015 eine Durchschnittsrendite von ca. 7% p.a.

Das sind nun die Brutto Durchschnittsrenditen. Darüberhinaus müssen noch die Abgeltungssteuer, Inflation sowie die Fondskosten (TER) abgezogen werden. Bei den Steuern hat man einen Freibetrag von 801 Euro für Singles und 1602 Euro für Paare. Die Abgeltungssteuer wird aber erst nach den 801 Euro Gewinn fällig (z.b.: wenn man die ETFs verkauft, oder man Dividende erhält).

Hinweis: Das Steuergesetz wird sich ab 2018 ändern. Hier mal ein Youtube-Video von finanzen.net: Investmentsteuerreform 2018: Das müssen Anleger jetzt wissen.

Wissenswertes: Nur rund 14% aller Deutschen investieren in Aktien und nur 0,5% in ETF.

Steuer, Inflation und Fondskosten

Die Abgeltungssteuer beträgt zurzeit 25%. Hinzu kommt der Solidaritätszuschlag und die Kirchensteuer. Zusammen sind es in etwa 26,375%. Die Inflation liegt in Deutschland bei ca. 2% und die Fondskosten betragen im Durchschnitt ca. 0,2%.

Nimmt man nun den S&P 500 mit einer durchschnittlichen Rendite von ca. 9% und zieht die Inflation, die Fondskosten und falls nötig die Abgeltungssteuer ab. Erhält man ca. eine Nettorendite von ca. 4,4%. Sollte man den Freibetrag noch nutzen dürfen, wären es ganze 6,8%. Wenn man nun das Tagesgeld mit 0,2% betrachtet und dort die Inflation abziehen (die Abgeltungssteuer vernachlässigen wir, bei der geringen Rendite), dann erhalten wir eine Netto Rendite beim Tagesgeld von -1,8% p.a.

Das heißt, das Geld wird auf dem Tagesgeldkonto immer weniger (Wert). Im großen und ganzen kann man sagen, wenn man sein Geld in den letzten 25 Jahren in S&P 500 ETF angelegt hätte, würde man am durchschnittlich eine Netto Rendite von 4,4% (minus Abgeltungssteuer) oder 6,8% gegenüber -1,8% Tagesgeld vorweisen können. Es sieht zwar nicht so schön aus wie die 9% Brutto-Rendite – aber für eine passive Strategie kann es sich trotzdem sehen lassen.

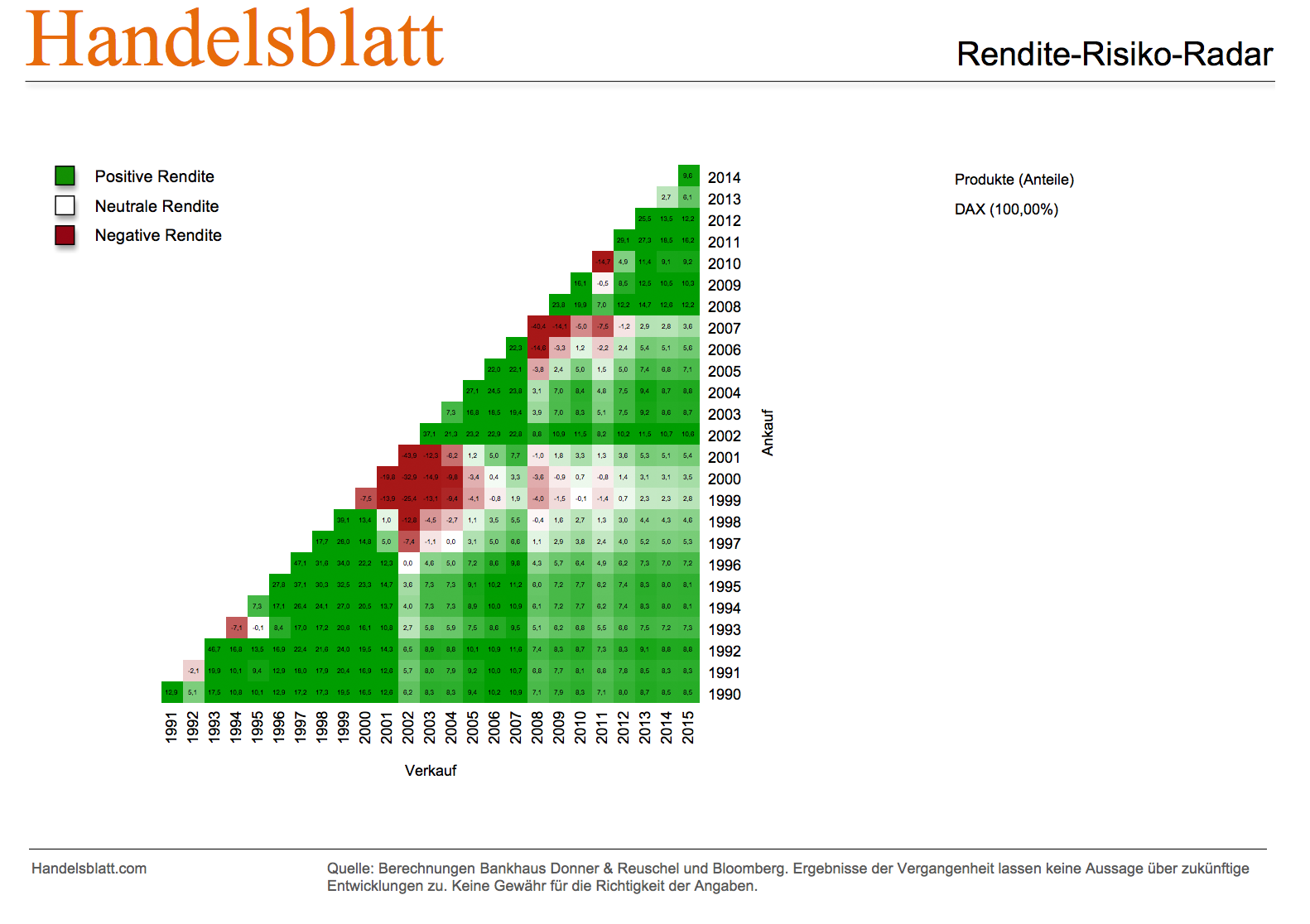

Bei Handelsblatt kann man sich den Renditerisiko-Radar genauer anschauen. Hier kann man schön das ganze Szenario durchspielen … (Link)

Fazit zur Rendite

Hätte man in den letzten 25 Jahren, bzw. 26 Jahren (1990 – 2015) in den Dax, S&P 500 oder in den MSCI World ETF investiert, würde man min. eine Brutto Rendite von 7% erzeugen. Deswegen kann ich jeden nur empfehlen, einen ETF-Sparplan zu erstellen. In meinen Beitrag „IN DREI SCHRITTEN ZUM ETF SPARPLAN“ zeige ich dir, wie du das genau machen kannst. Falls du wissen willst, wo ich investiert bin, dann schaue einfach auf meinen Youtube Kanal vorbei.

Das Geheimnis des erfolgreichen Börsengeschäftes liegt darin, zu erkennen, was der Durchschnittsbürger glaubt, dass der Durschnittsbürger tut. (John Maynard Keynes)