Um die finanzielle Freiheit, oder die eigenen finanziellen Ziele (Eigenheim, Rentenlücke, früher in Rente, Lebensstandard erhöhen) zu erlangen, muss man sich erstmal diese Ziele genau aufschreiben oder zumindest kennen! Deswegen sollte man sich im Vorfeld erstmal Ziele setzten – den ohne Ziele kann man nichts erreichen!

Wie eben schon erwähnt sollte man stets Ziele haben.

- Als erstes sollte man den jetzigen Lebensstandard absichern – das man diesen Standard zum Beispiel auch im Alter beibehalten kann (Altersvorsorge).

- Anschließend kann man ein Schritt weiter gehen und sagen, man möchte nur bis 60 Jahre arbeiten.

- Oder man möchte sich selbstständig mit 40 Jahren machen und braucht dazu passives Einkommen.

- Die finanzielle Freiheit – man ist auf keinen Job angewiesen und arbeitet in Projekten die Spaß machen

Es gibt viele Ziele, die man sich setzten kann – aber an erster Stelle sollte immer die Sicherung des Lebensstandards stehen!

Wie kann man nun ein Vermögen erfolgreich aufbauen … dafür sind natürlich einige Voraussetzungen nötig. Auf die gehen wir nun ein.

Sparen muss gelernt sein

Die Fähigkeit zum sparen hat nicht jeder, die kann man aber erlernen!

Wenn ich zurück denke, dann habe ich bereits seit dem ich denken kann schon gespart. Mit 5 Jahren hatte ich den größten Teil der geschenkten Bonbons zurück gelegt. Meine Schwester hat die Bonbons direkt vernascht. In den weiteren Jahren, wo ich Taschengeld erhalten habe, habe ich das Geld immer gespart und so ging es immer weiter. Ich finde das gut, dass meine Eltern mir bereits von Kleinauf das Sparen beigebracht haben.

Wie sollte man vorgehen um diszipliniert zu sparen? Man richtet zuerst ein Dauerauftrag ein, somit wird direkt zu Beginn des Monats wenn das Einkommen aufs Konto kommt, der Sparbetrag ganz automatisch abgebucht. Somit ist das Geld direkt weg und dm man kommt nicht in die Versuchung das Geld auszugeben. Die Sparquote sollte mindestens 10% vom Nettoeinkommen betragen, besser ist aber 20% oder mehr. Ich versuche ca bei 30-40% jeden Monat zu landen.

Nun wird der eine oder andere sagen das es nach sehr viel klingt. Aber sieh es aus der anderen Sicht. Mit 80% des Einkommens kann man alles was man will machen.

Um einen besseren Überblick zu bekommen, kann man mehrere Konten anlegen.

- für das Einkommen ein separates Konto (hier kommt das Einkommen drauf)

- ein Konto, nennen wir es mal das Taschengeld Konto (dieses Geld kann zum belieben ausgegeben werden)

- ein Konto für die fixen Ausgaben (Ausgaben wie Miete, Strom usw.)

- Tagesgeldkonto (hier sollten ca. drei Einkommengehälter als Puffer liegen)

- Verechnungskonto (hier kommt die Sparrate drauf um damit in ETFs oder Aktien zu investieren)

Als erstes überweist man die 10-20% (Sparrate), somit ist dieses Geld aus der Reichweite. Danach wird das Konto für die fixen Kosten und das Taschengeldkonto gefüllt. Um überhaupt sparen zu können muss das Geld eingehen (Einkommen), anschließend wird es gespart und danach investiert!

Wenn es dir möglich ist, solltest du so viel wie möglich sparen und dieses Geld dann gewinnbringend anlegen. Höre damit nie auf!

Wie kann ich Geld sparen? Tipps & Tricks

Was ist die beste Möglichkeit Geld zu sparen – wie fängt man an?

- Haushaltsbuch und mehrere Konten für eine bessere Disziplin und Überblick anlegen.

- Sparpläne: Falls man kein Geld für für größere Beträge hat um diese zu sparen, kann man sich ein Sparplan einrichten. Somit wird jeden Monat eine gewissen Summe in ein Sparplan investiert. Es gibt verzinste Sparplänen, Fondssparpläne, ETF-Sparpläne und Aktien-Sparpläne (ETF-Sparplan anlegen).

- Bein Autokauf bares Geld sparen: Autokauf trotz Vermögensbildung – wie mache ich es richtig?

- Geld sparen beim Einkaufen, Kochen und Essen: Das Selbstkochen ist günstiger, beim Discounter einkaufen (die Produkte sind nicht schlechter – viele NoName Produkte kommen von Marken-Hersteller), Wochenplan und Mengeneinkauf, Beim Einkauf in die untersten und oberste Regale schauen – dort stehen in den meisten Fällen die günstigeren Sachen.

- Kaffee und belegte Brötchen selbst machen (Was kostet mich die Bequemlichkeit?).

- statt teure Duschgels kann auch die Seife herhalten

- Heizkosten sparen – nur die Räume heizen, die auch benutzt werden. Es gibt auch Heizkörperthermostate, die automatisch die Temperatur regeln.

- Energiefresser in der Wohnung abschaffen

- Stand-By kostet Strom – beim nicht benutzen von Geräten das Gerät komplett abschalten.

Geld sparen lernen

Die eigenen Finanzen muss man kontrollieren. Nur so lässt es sich sparen.

- Plan von der aktuellen Situation erstellen. Einnahmen, Ausgaben (Fixe und Variable, wofür die Ausgaben sind). Haushaltsbuch führen – somit bleibt der Überblick über die Ennahmen und Ausgaben bestehen.

- Auf die variable Kosten achten. Die variablen Ausgaben entscheiden am Ende des Monats, ob auf dem Konto noch Geld übrig bleibt oder das Konto im Minus rutscht. Auf diese Ausgaben muss man besonders achten.

- Ein Taschengeld-Konto einrichten / nicht zu oft zum Geldautomat laufen. Viele glauben, wenn sie kein Geld in der Geldbörse haben, können Sie nichts ausgeben. Aber stattdessen Rennen sie dann ständig zum Geldautomaten und heben unkontrolliert Geld ab oder zahlen mit der Karte. Somit wird bis zum Ende des Monats unkontrolliert und mehr Geld ausgegeben als ursprünglich vorgesehen. Besitzt man ein Konto für die variablen Kosten (Taschengeldkonto). So hat man eine bestimmte Summe im Monat die ausgegeben werden kann. Oder es wird eine bestimmte Summe einmal im Monat für die variablen Kosten abgebucht und im Geldbeutel verstaut. Ob man nun ein separates Taschengeldkonto einrichtet oder das Geld einmal im Monat abbucht ist Geschmacksache. Aber somit wird man seine Kosten kontrollieren und das sparen lernen.

Beginne jetzt direkt mit dem Finanzplan. Konzentriere dich dabei auf die variablen Kosten (Kinobesuch, Restaurant-Besuche, Hobbys, etc.). Diese bekommen die größte Aufmerksamkeit. Lege dir ein separates Konto für deine variable Kosten an oder buche das Geld einmal im Monat ab. Durch diese finanzielle Kontrolle – die man dadurch dann in der eigenen Hand hat, wird das sparen leichter. Sobald das funktioniert kannst du beginnen für deine Ziele zu sparen – der Sparbetrag ist dabei unter fixe Ausgaben zu notieren. Der Sparbetrag wird am Anfang auf ein Sparkonto per Dauerauftrag gebucht. Anschließend wird gewinnbringend investiert! Verliere nie die Kontrolle über deine Finanzen.

Geld gewinnbringend anlegen

Außer einer ordentlichen Sparquote ist es wichtig dass das gesparte Geld auch gewinnbringend angelegt wird. Das Investieren ist nach dem Sparen der nächste wichtige Schritt! Was sollte man beim Investieren wissen:

- Je höher die Rendite vom Investment ist, desto mehr Vermögen kann aufgebaut werden.

- Wie länger das Anlagehorizont ist, desto höher ist der Zinseszins Effekt.

- Die monatliche Sparrate wird durch eine höhere Rendite sowie einem längerem Anlagehorizont reduziert.

Die höhere Rendite kommt nicht von ungefähr. Denn eine höhere Rendite bedeutet auch zu gleich, dass das Risiko höher ist. Dieses Risiko wird aber mit einem zunehmendem Anlagehorizont immer unbedeutender.

Was sind realistische Renditen bei den Anlagen (die Ergebnisse sind nach Abzug aller Kosten, Steuern und Inflation)? (Welche Möglichkeiten gibt es für die zusätzliche Altersversorgung?)

- Sparbuch: das Sparbuch bietet in der heutigen Zeit nur noch sehr wenig bis kaum noch Zinszen. Durch die Inflation wird man hier bei ca. -1,5% Rendite und noch höher landen.

- Fonds / Rentenversicherungen: 1,5% bis 2,5% sind hier durchaus Möglich.

- ETF / Aktien: bei dieser Anlageform kann man zwischen 3% bis 5% rechnen (Was ist eine realistische ETF Rendite?).

Geld durch Dividenden – passives Einkommen

Eine weitere Möglichkeit sind Dividenden-Aktien – die sogenannte Dividenden-Strategie. Die gesamt Rendite wird bei dieser Strategie natürlich etwas geringer ausfallen, als bei reinen ETFs oder Aktien. Denn hier legt man nicht auf den Kurswert den Schwerpunkt, sondern auf die Dividenden-Rendite. Bei den oberen Anlagen muss man das angesparte / investierte Vermögen irgendwann verzehren um den Gewinn zu realisieren (Jeden Monat Dividende).

Machen wir ein Beispiel: man erwirbt eine Aktie für 1000 Euro. Angenommen nach 10 Jahren ist die Aktie 2000 Euro Wert. Um den Gewinn von 1000 Euro zu realisieren, muss man die Aktie für 2000 Euro verkaufen. Man erhält dadurch das eingesetzte Kapital und den Gewinn. Somit würde die Rendite bei ca. 7% p.a liegen.

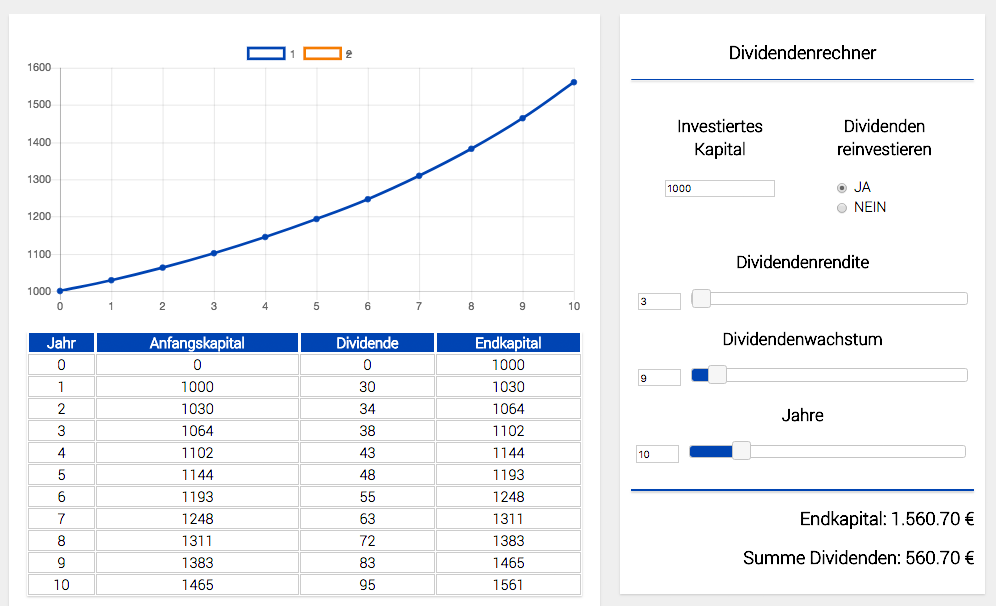

Nehmen wir nun an, wir kaufen eine eine Unternehmensbeteiligung welches eine Dividende ausschüttet (Dividende-Aktie) für 1000 Euro. Die Anfangs-Dividenden-Rendite beträgt 3% und das jährlich Dividenden Wachstum 9%. Angenommen nach 10 Jahren liegt der Aktienkurs bei 1500 Euro.

In dieser Grafik kann die steigenden Dividenden sehen. Grund dafür ist der Dividendenwachstum und die Reinvestition der jährlichen Dividende. Nach 10 Jahren kann man bei dieser Rechnung als sagen. dass das Endkapital 1.560 Euro ist (die 560 Euro haben wir in diesen Fall aber wieder angelegt.) Würden wir die jährlichen Ausschüttungen nicht wieder reinvestiren, hätten wir eine Ausschüttung von 455 Euro. Somit hätten wir bereits nach 10 Jahren fast die hälfte von unserem Einsatz wieder.

Der Kaufkurz liegt bei 1.500 Euro und die Dividenden bei 455 Euro. Sollten wir nun die Aktie verkaufen. Hätten wir ein Gewinn von 1.955 Euro. Hier sollte aber nicht der Anreiz beim Verkauf liegen. Sondern die Aktien so lange wie möglich zu halten und durch die Dividenden ein kontinuierliches Einkommen zu generieren.

Wenn man sich die Grafik anschaut. Kann man erkennen, dass im ersten Jahr die Dividenden Rendite bei 3% lag (1000 Euro x 3% = 30 Euro Dividende). Im zehnten Jahr liegt die Dividende bereits bei 6,5% (1465 x 6,5% = 95 Euro Dividende). Das würde bedeuten das wir bereits 1/10 Dividende von 1.000 Euro Einsatz bekommen. ich finde das einfach nur genial!

Was sind die Vorteile dieser Strategie:

- die Ausschüttungen mildern mögliche Verluste

- für langfristige Anleger eine gute Strategie

- bei Kursrückgang keine Panik, da man die Aktie nicht verkaufen will (man erhält weiterhin die Dividende / ähnlich mit einem Hauskauf wo man Miete erhält)

- weniger Risiko als bei kurzfristigen Aktien

- bequemes und stressfreies investieren

Also immer daran denken, dass sparen allein bringt einen nicht weiter – das gesparte Geld muss optimal angelegt werden und seine Ziele zu erreichen!

Fazit – richtig sparen

Nicht nur das Sparen ist wichtig, sondern auch das Geld gewinnbringend anzulegen. Falls man nie gespart hat und man immer am Ende des Monats kein Geld hat – muss man es lernen. Ein Haushaltsbuch und mehrere Konten helfen da ungemein, aber auch Ziele sind sehr wichtig! Anschließend sollte immer zuerst die Sparquote vom Konto abgebucht werden. Die Sparquote sollte bei 10-20% oder mehr liegen. Danach muss das Geld optimal angelegt werden – hierzu eigenen sich ETFs und Aktien.

Wir haben eigentlich unser Budget nicht überschritten. Die Budgetierung war einfach tiefer als unsere Ausgaben. (Keith Davis)