Welche Unternehmen aus der Energie Branche sind die besten? Die großen Gas- und Ölkonzerne haben durch die hohen Ölpreise profitiert und konnten daher gute und solide Quartalsergebnisse vorweisen.

Der Preis für Öl ging in den letzten Jahren stark zurück, was für die Öl- und Gaskonzerne ein großes Problem war. Die Einnahmen, Cashflows und Gewinne sind stark gesunken. Dies hat sich in den letzten drei Jahren aber deutlich verbessert, die Ölpreise sind wieder gestiegen und die Konzerne konnten wieder solide Ergebnisse in den letzten Quartalen abliefern.

Es wird davon ausgegangen, dass die Ölpreise (BRENT / WTI) für das nächste Jahr auf dem gleichen Niveau bleiben wird. Die EIA erhöht die Rohölpreisprognosen für 2019! Die Sanktionen des Iran und andere geopolitische Risiken haben die Rohölpreise von Brent in diesem Jahr um mehr als 24 Prozent erhöht.

Dividenden-Aktien: Öl- und Gasunternehmen

Folgende Unternehmen schaue ich mir aus der Energie Branche genauer an:

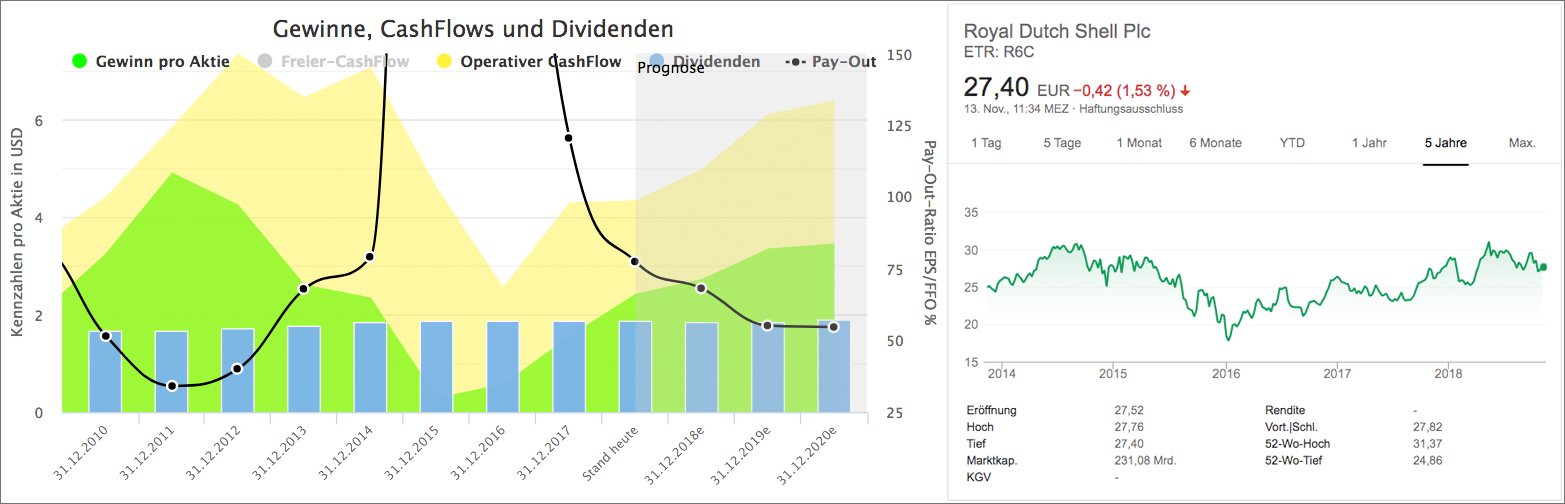

Royal Dutch Shell

Royal Dutch Shell gehört zu den größten Energieunternehmen (Mineralöl und Erdgas) der Welt. Shell ist in über 140 Länder aktiv. Die Mitarbeiterzahl beläuft sich auch ungefähr 86.000. Die Endprodukte von Shell sind: Treib- und Schmierstoffe, Bitumen sowie Flüssiggas. Zudem werden Chemikalien und Petrochemikalien für die Industrie produziert.

- Im dritten Quartal 2018 wurde ein Gewinn von 5,7 Mrd. USD erwirtschaftet. Der Jahresüberschuss wuchs demnach auf 23 Mrd. USD.

- Die Marktkapitalisierung beträgt 250 Mrd. EUR und das KGV liegt derzeit bei 11,4.

- Die Margen steigen bereits seit 2016 kontinuierlich an.

- Generierung von positiven CashFlows (operativer Cashflow in Höhe von ca. 30 Mrd. USD). Der CashFlow wird für Investitionen in neue Projekte, für die Schuldenreduzierung, für Aktienrückkäufe und für die Auszahlung der Dividenden benötigt.

- Bis Ende 2020 wurde ein Aktienrückkaufprogramm im Wert von 25 Mrd. USD angekündigt. Shell möchte somit ihren Aktienanteil um ca. 9 Prozent reduzieren.

- Shell strukturiert um: Erdgas- und LNG-Projekte bekommen eine größere Gewichtung. Der Grund ist simpel, die saubere Energiequelle ist Erdgas im Vergleich zu Erdöl. Diese Entscheidung ist Zukunftsgerichtet – die Nachfrage nach sauberen Energiequellen steigt zunehmend.

- Außerdem wird verstärkt in erneuerbare Energien sowie elektrische Versorgungsleistungen investiert. In Großbritannien versorgt Shell mittlerweile Industriekunden mit Strom. Zudem wird in Windparks an der Nordsee investiert. Der Großteil der Inventionen fließt aber weiterhin in Gas und Öl.

- Gute Wachstumsaussichten: bis 2019 soll die Produktion um 600.000 Barrel pro Tag erhöht werden und bis 2020 nochmals um 600.000 Barrel pro Tag.

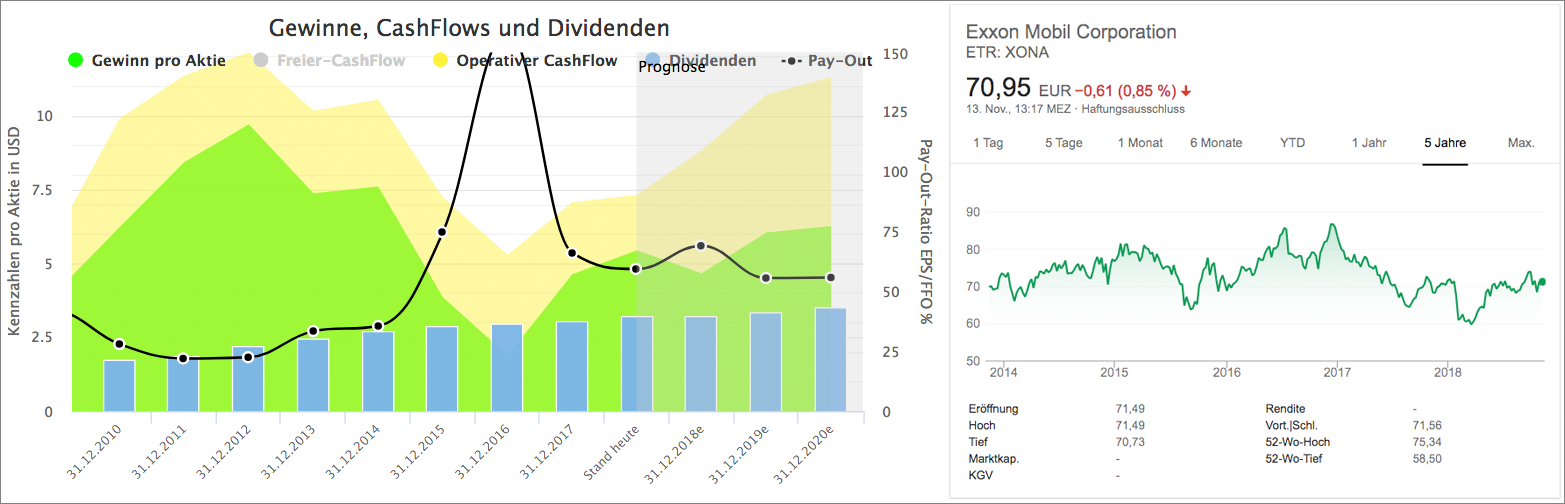

Exxon Mobil

Exxon Mobil ist durch die Fusion zwischen Exxon (Standard Oil of New Jersey) und Mobil Oil (Standard Oil Company of New York) im Jahr 1999 entstanden ist. Exxon und Mobil waren im Jahr 1882 Teile eines einzigen Unternehmens, der Standard Oil Company von John D. Rockefeller. Der Konzern ist das weltweit größte Raffinerieunternehmen und einer der weltweit größten Hersteller von Öl- und Spezialchemikalien. ExxonMobil erschließt und fördert Erdöl sowie Erdgas. Zudem übernimmt es auch die Vermarktung und die Raffinerie von Kraftstoffen und Schmiermitteln. Bekannte und wichtige Produkte sind Exxon, Mobil und Exxon.

- Der Aktienkurs von Exxon Mobil hat sich in den letzten fünf Jahren nicht verändert.

- Exxon Mobil hat die Dividendenausschüttung während des dramatischen Energieeinbruchs von 2014 – 2016 konsequent erhöht, was auf eine steigende Kostenrentabilität hindeutet.

- Die Dividende ist mit über 4 Prozent historisch hoch. Die durchschnittliche Dividenden-Rendite betrug in den letzten 10 Jahren 2,8 Prozent.

- Exxon plant zur Steigerung der Effizienz und Stärkung der Finanzen eine Umstrukturierung: Der Konzern denkt über den Verkauf der Vermögenswerte aus dem Golf von Mexiko nach, um sich auf produktivere Standorte mit höherem Potenziell zu fokussieren (Guyana in Südamerika und Perm-Becken in Texas). Guyana (3,2 Mrd. Barrel an Erdöläquivalent) und Perm (von 3,2 Mrd. Barrel auf 9,5 Mrd. Barrel erhöht).

- Die Ressourcenbasis wurde um 10 Mrd. Barrel Öl-Äquivalente an Standorten Perm, Guyana, Mosambik, Papua-Neuguinea und Brasilien erhöht.

- Aggressive Wachstumspläne stehen an: zweistellige Renditen in allen drei Geschäftsbereichen von ExxonMobil (Upstream, Downstream und Chemical) bis 2025 angekündigt.

- Die Produktion soll bis 2025 von 3,8 Mio. auf 5,0 Mio. Barrel pro Tag gesteigert werden. Die Produktion von Öl aus dem Perm-Becken in den USA sollen verfünffacht werden, zudem sollen 25 neue Projekte in Betrieb genommen werden (zum Vergleich: 2017 lag die Produktion bei 4,0 Mio. Barrel pro Tag).

- Im Bereich Chemie soll die Produktionskapazität um 40 Prozent steigen (steigende Nachfrage in Asien, Mexiko und Indonesien). Um diese Nachfrage bedienen zu können werden 13 neue Anlagen dienen.

Die Dividendenzahlungen von ExxonMobil an die Aktionäre sind in den letzten 36 Jahren um durchschnittlich 6,2 Prozent pro Jahr gestiegen. Ein überragender Wert in dieser Branche!

Chevron

Chevron ist ein führendes Unternehmen aus der Öl und Gasindustrie. Der Konzern erschließt und gewinnt nicht nur Rohöl, sondern ist in der gesamten Wertschöpfungskette aktiv. Das Marketing, der Transport über die eigene Schiffsflotte, die chemische Fertigung und der Verkauf liegt auch in eigenen Händen. Das Unternehmen agiert dabei hauptsächlich auf dem US-amerikanischen Markt. Chevron ist auch einer der weltweit größten Hersteller von Flüssigerdgas (LNG).

- Die Produktion konnte auf 3 Mio. Barrel pro Tag gesteigert werden. Das ist ein Zuwachs von über 8 Prozent zum Vorjahr (Exxon: -3 Prozent).

- Chevron produziert im Vergleich zu Exxon mit jedem im Perm-System betriebenen Rigg deutlich mehr. Chevron erzielt doppelt soviel an äquivalentem Erdöl mit nur der Hälfte an Bohrungen.

- Der Konzern hat ein Aktienrückkaufprogramm im Wert von drei Mrd. USD angekündigt. Somit werden ca. 1,5 Prozent der Aktien aus dem Umlauf genommen.

- Eine Produktionssteigerung der beiden australischen LNG-Projekte (Wheatstone- und Iago-Felder) sowie das Perm-Becken in Texas wird das Produktionswachstum um 4-7 Prozent steigern.

- Der Produktionsmix von Chevron besteht aus 61 Prozent Flüssiggas und 39 Prozent Erdgas.

- Chevron will die LNG- und Schieferölproduktion erhöhen. Dadurch wird die Stärke des Ölpreises weiter genutzt (LNG wird über langfristige Verträge verkauft, die an den Ölpreis gekoppelt sind).

- Generierung von positiven sowie einen beträchtlichen freien CashFlow.

- Das US-amerikanische multinationale Unternehmen ist weltweit und in zahlreichen Bereichen des Öl- und Gasgeschäfts tätig.

- Chevron veräußert seine 40-prozentige Beteiligung am Rosebank-Projekt in der Nordsee. Es wird bis 2020 ein Verkaufserlös von 5-10 Mrd. USD erwartet.

Zusammenfassung – Überblick

Schauen wir uns mal die Unternehmen in der Tabelle mal um sie einfacher vergleichen zu können und die Daten auf einen Blick zu haben:

Werte | Royal Dutch Shell | Exxon Mobil | Chevron |

|---|---|---|---|

| KGV | 11,4 | 16,5 | 14,1 |

| Dividendenrendite | 5,9 % | 4,0 % | 3,7 % |

| Dividenden-Dynamik (Ø 5 J.) | 1 % | 6 % | 3 % |

| Dividendenerhöhungen | 70 Jahre | 36 Jahre | 31 Jahre |

| Gewinn-Zuwachs (Ø 2 J.) | 106 % | 70 % | ü 100 % |

| CashFlow-Zuwachs (Ø 2 J.) | 30 % | 17 % | 45 % |

| Netto-Marge (2018) | 9 % | 9 % | 9 % |

| Eigenkapitalquote | 49 % | 73 % | 87 % |

| Tilgunskraft | 1,2 % | 0,7 % | 25 % |

| Verschuldungsgrad (Schulden/EBITDA) | 0,96 | 0,65 | 0,52 |

| 2-jährige EBITDA Wachstumsrate | 93 % | 54 % | 127 % |

| Kursgewinn (5 Jahre) | +20 % | -13 % | -2 % |

Fazit

Diese drei Unternehmen gehören zu den größten Unternehmen in der Öl und Gasindustrie. Jedes dieser drei Unternehmen hat ihre Stärken und Schwächen. Nach dem dramatischen Energieeinbruchs von 2014 bis 2016 haben sich alle drei Konzerne wieder prächtig entwickelt und die Zukunftsaussichten sehen auch nicht so schwarz aus.

Der europäische Konzern Royal Dutch Shell Aktienrückkaufprogramm im Wert von 25 Mrd. USD angekündigt. Exxon Mobil kann damit punkten, dass es im schlimmsten Jahr (2016) für die Ölkonzern sehr stabil gegenüber seinen Konkurrenten stand. Bei Chevron finde ich den Produktionsmix mit über 60 Prozent Flüssiggas vorteilhaft und das das Unternehmen kaum verschuldet ist.

Ich arbeite nach dem Prinzip, dass man niemals etwas selbst tun soll, was ein Anderer für einen erledigen kann. (John D. Rockefeller)