Diese Woche möchte ich mir noch einen oder vielleicht auch zwei Werte zukaufen… Deswegen habe ich mir meine Watchlist mal genauer angeschaut, ob es noch günstige, kaufenswerte und derzeit unterbewerte Einkommens-Unternehmen gibt, die mir eine relativ sichere Dividende auszahlen.

Welche Unternehmen sind derzeit unterbewertet, die aber eine sichere Dividende zahlen …

AT&T

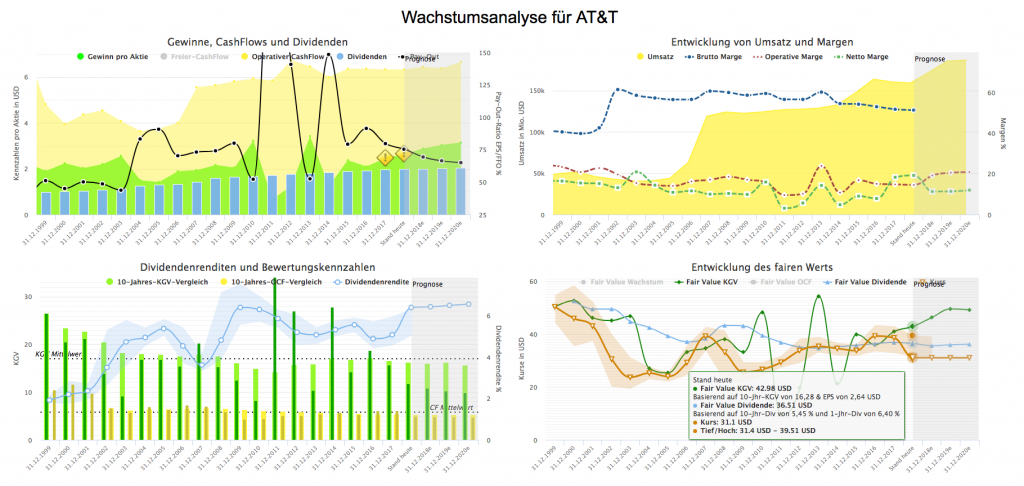

AT&T habe ich mir bereits im Juni erworben. Der Kurs lag da bei 27,85 Euro. Zurzeit ist der Kurs wieder etwas gefallen und steht bei ca. 26,54 Euro. Das ist fast 5% günstiger! Zudem bespare ich diesen Wert monatlich in meinem Projekt „Jeden Monat Dividende erhalten„. Die Dividenden-Rendite liegt bei ca. 6,40%. Der fairer Wert liegt derzeit bei ungefähr 36 Euro. Und ich glaube das wird er auch in den nächsten Jahren wieder erreichen – solange werde ich mich an den Dividenden erfreuen.

AT&T ist ein Telekommunikationskonzern aus der USA. Das Aufgabenfeld besteht aus dem bereitstellen von Mobilfunk und Internetdienstleistungen, sowie Telefon-, Daten- und Videotelekommunikation für Privatkunden und Regierungsorganisationen. Ende Oktober 2016 gab AT&T bekannt, Time Warner nach der Übernahme von DirecTV übernehmen zu wollen. Im Juni wurde die Übernahme des Medienkonzerns Time Warner von dem US-Gericht genehmigt. Der schwere Mega-Deal beläuft sich auf 85 Milliarden Dollar (73 Milliarden Euro). Nur einige Tage später hat das US-Justizministerium angekündigt gegen das Urteil in Berufung zu gehen, mit dem die 85 Milliarden Dollar schwere Übernahme genehmigt wurde. Wodurch der Kurs wieder abgesagt ist. Eine gute Gelegenheit um etwas nachzukaufen!

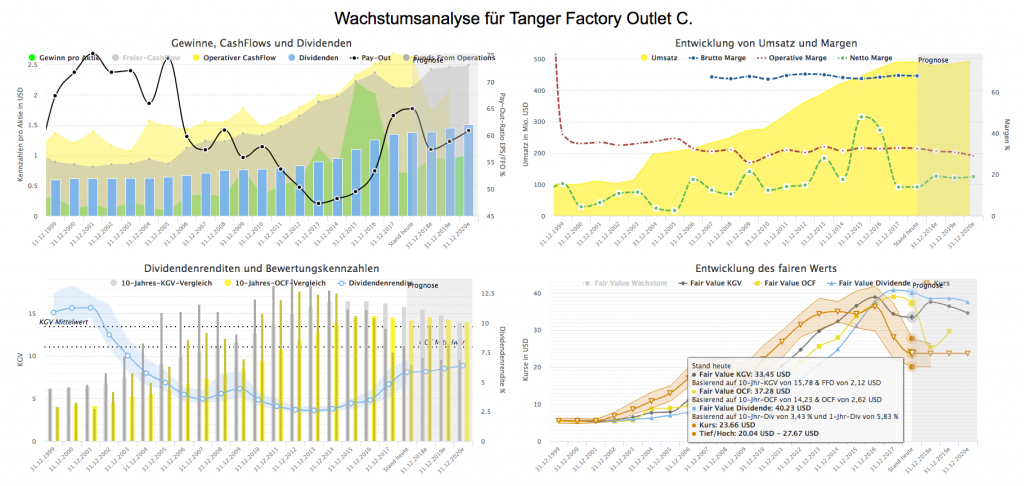

Tanger Factory Outlet

Tanger Factory Outlet (SKT) sind die Erfinder des Factory Outlet Centers. Hier gibt es von großen Marken Artikel. Die Ware die dort verkauft wird, sind Klamotten aus dem letzten Jahr die übrig geblieben ist. Tanger besitzt bisher 43 Objekte (diese wurden selbst entwickelt und gebaut). Diese Outlet Centers sind zu 98% vermietet. Laut Tanger haben sie eine große Warteliste für ihre Objekte. Dieses Unternehmen ist ein so genanter REIT (börsengehandelte Unternehmen die im Portfolio Immobilien haben).

Tanger wächst extrem konservativ. Wenn ein neues Projekt ansteht und es mit mindestens 80% vor dem Bau vermietet ist – wird angefangen es zu bauen. Der jährlicher Zuwachs des Gewinn liegt zwischen zwei und sechs Prozent. Steven Tanger „wenn es den Menschen gut geht, dann lieben sie Schnäppchen und wenn es den Menschen schlecht geht, dann brauchen sie Schnäppchen“.

Der fairer Wert liegt bei -30% und die Dividenden Rendite bei 5,8%. Nun ja, die hohe Dividenden-Rendite ist bei den REITs nicht ungewöhnlich. Das Wachstum der letzten fünf Jahren der Dividende von über 10% ist schon was besonderes bei Immobilienfonds. Tanger steigert seit 25 Jahre in Folge die Dividende.

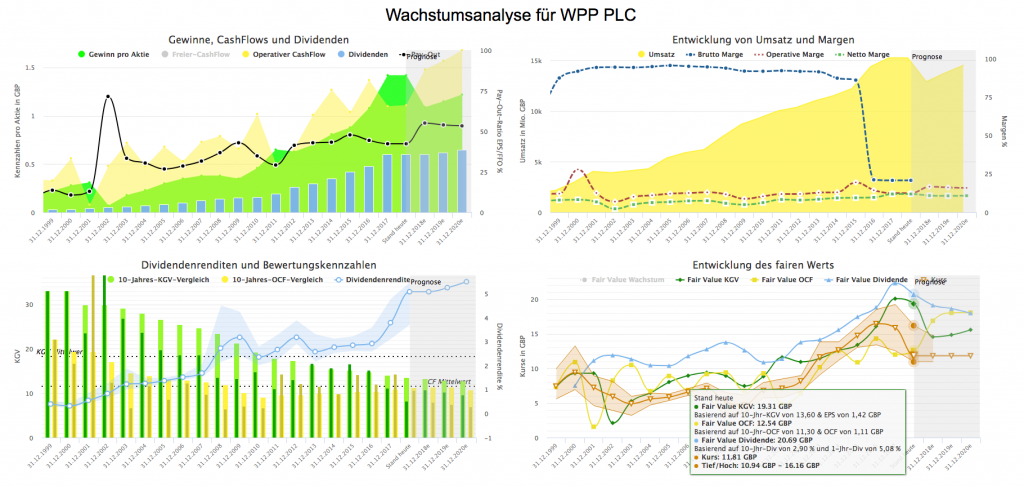

WPP PLC

Der britische Konzern WPP PLC ist ein Werbedienstleister und Medienunternehmen. Mit einem Umsatz von 15 Millionen GBP gehört die WPP zu einer der weltweit größten Werbeholding. Das Medien- und Kommunikationsunternehmen hat ca. 205.000 Mitarbeiter in über 3.000 Büros in 112 Ländern! Das breite Spektrum umfasst Werbe, PR, Marketing und Kommunikationsdiensten. WPP ist einer der weltweit grössten Werbe- und Marketingkonzerne.

In meinem Depot habe ich eine eher kleine Position von WPP und würde diese gern noch ausbauen. Die Dividendenrendite liegt derzeit bei 5,15% mit einem jährlichen Dividenden Wachstum von über 15%. Dividenden-Rendite liegt derzeit im Altzeit-Hoch!

Mein Einkaufskurs steht bei 15,19 Euro. Zurzeit gibt es WPP für 13,17 Euro. Das sind 15% günstiger … Ist auf jeden Fall eine Überlegung wert. Der fairer Wert liegt liegt hier bei ca -40%. Das heißt das Potenzial in den nächsten Jahren ist hier enorm. 16 Euro ist denke bis 2019 durchaus machbar. Das 1-Jahres-KGV liegt bei 9 und das 19-Jahres.KGV bei 13. Somit ist für mich diese Aktie stark unterbewertet.

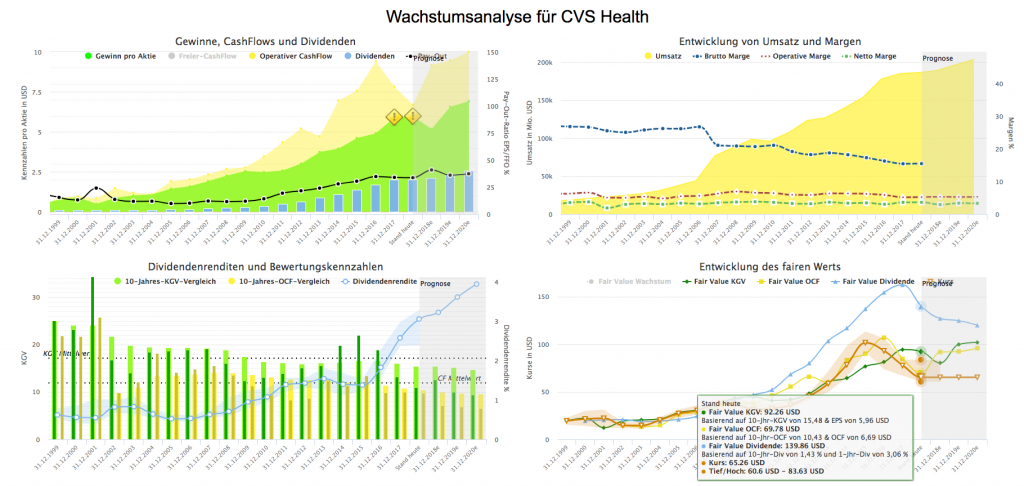

CVS Health

CVS Health ist eine US-amerikanische Pharmazie- und Drogeriehandelskette die laut Analysten unter Amazon leiden wird – wodurch der Kurs natürlich enorm gesunken ist – ich habe die Chance ergriffen und mir einige Aktien für 52 Euro Anfang des Jahres in mein Depot zu legen genutzt. CVS unterhält hauptsächlich Drogerien und Apotheken. Die Dividenden Rendite liegt derzeit bei 3,06% und das Wachstum der Dividende bei knapp 20% pro Jahr. Der jährlicher Zuwachs des CashFlows liegt in den letzten Jahren bei ca. 8-10% und der Gewinn bei knapp 10%.

Der fairer Wert liegt derzeit bei ungefähr 78 Euro, dass heißt der fairer Wert ist bei ca. -30%. Von CVS halte ich bereits eine kleine Position bei einem Kaufkurs von 51,76 Euro. Zurzeit ist der Kurs etwas höher als mein Einstieg. Der derzeitige Kurs liegt bei 56 Euro. Wenn ich CVS noch nicht hätte, würde ich direkt zuschlagen. CVS belegt zurzeit 1,35% in meinem Depot.

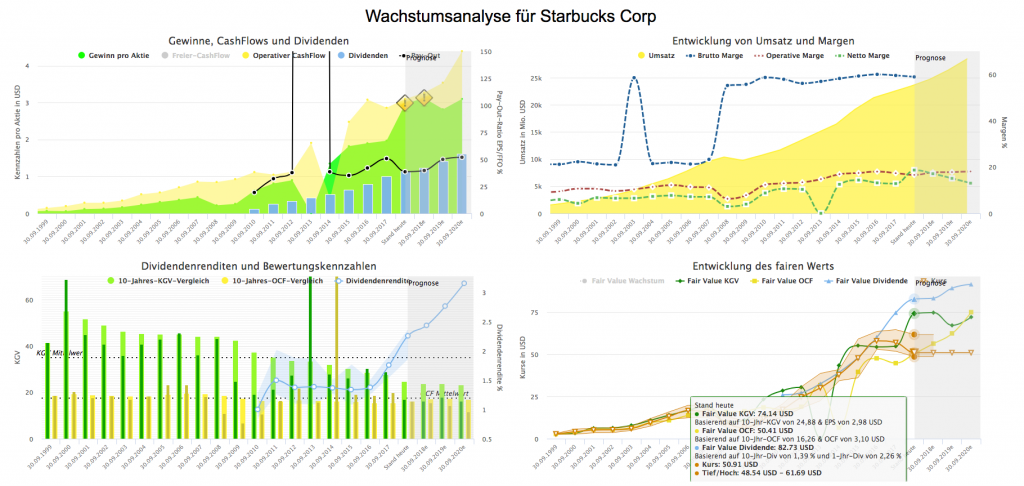

Starbucks Corp

Starbucks habe ich bereits diesen Monat aufgestockt, wodurch ich meinen Starbucks-Anteil von 1,2% auf 2,9% im Depot ausbauen konnte. Starbucks gehört nun zu meinen 10 größten Positionen im aktuellen Depot.

Starbucks ist ein Franchisegeber und Einzelhandelsunternehmen aus den Vereinigten Staaten mit dem Hauptgeschäftssitz in Seattle. Starbucks gehört zu den international führenden Kaffeeproduzenten. Die Coffee-Shop-Kette machte 2017 einen Umsatz von 22 Milliarden Umsatz. Über die konzerneigenen und lizenzierten Kaffeehäuser auf der ganzen Welt vertreibt Starbucks die gekauften und selbst gerösteten Kaffeebohnen. Außer den hochwertigen handgefertigten Kaffeegetränken vertreibt Starbucks in den Kaffeehausketten unterschiedliche Backwaren, Fruchtsäfte, Teeprodukte, kalte Mixgetränke und Snackboxen.

Zudem werden in lizensierten Filialen, Lebensmittelgeschäften sowie Einzel- und Großhandel ausgewählte Kaffeprodukten verkauft. Durch die Joint-Venture-Beziehungen mit PepsiCo produziert und vertreibt Starbucks Frappucino-Kaffeegetränke und einige Eiscremes. Außerdem hat Starbucks ein eigens Kaffeemaschinensystem namens Verismo im Portfolio. Die passenden Pads zur Maschine werden mit Kaffee-Pads verkauft, der Kaffee entspricht den angebotenen Kaffeprodukten aus den Filialen.

Schauen wir uns mal den fairen Wert von Starbucks an. Der fairer Wert liegt bei ca. 63 Euro und hat demnach ein großes Potenzial in den nächsten Jahren diesen Wert zu erreichen. Der fairer Wert ist -31%.

Fazit – Zusammenfassung

Fassen wir das ganze mal zusammen …

- AT&T: Dividenden Rendite von 6,4% und einem fairen Wert von – 26%.

- Tanger Factory Outlet: Dividenden Rendite von 5,8% und einem fairen Wert von – 30%.

- WPP: Dividenden Rendite von 5,15% und einem fairen Wert von – 40%.

- CVS Health: Dividenden Rendite von 3,06% und einem fairen Wert von – 30%.

- Starbucks: Dividenden Rendite von 2,26% und einem fairen Wert von – 31%.

Wie man sehen kann, gibt es derzeit einige gute Unternemen, die günstig zu haben sind.

Ich lese keine Zeitungen. Was wirklich wichtig ist, erfahre ich an der Börse. (Amschel Meyer Rothschild / 1744 – 1812)