Wo sollte man sein Geld investieren … Aktien oder Immobilien? In diesem Fall möchte ich ein Investment in REITs und Immobilien vergleichen. Was lohnt sich mehr.

REITs oder Immobilien

Investiere ich lieber in Immobilien oder REITs? Vor gut zwei Jahren hatte ich ein Mehrfamilienhaus mit 8 Wohnungen, welches ich aber verkauft habe. Nun überlege ich aber was für mich persönlich das bessere Investment wäre. Man möchte ja stets investieren um sein Geld für sich arbeiten lassen.

Ich habe mir nun einige Objekte herausgesucht und werde mir diese durchrechnen, ob man wirklich mit einer Immobilie mehr Rendite erhalten kann, als mit REITs. Die Vorteile bei den REITs ist der kleinere Aufwand, hier kann man fast vom passiven Einkommen sprechen. Der Vorteil bei der Immobilie ist, dass man selber die Entscheidungen treffen kann und muss sich nicht auf das Management verlassen.

Investieren in REITs

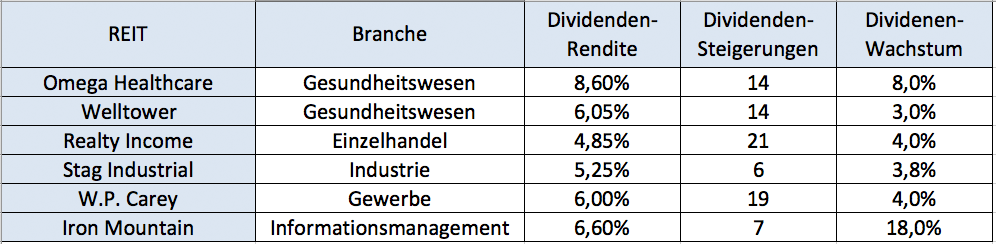

Ich suche mir zwei REITs heraus die als Investments in Frage für mich kommen. Einmal Omega Healthcare Investors und einmal Welltower (Watchlist & Kauf von REITs). Natürlich gibt es auch noch andere interessante REITs, aber ich lege mich erstmal auf diese beiden Immobilien Unternehmen fest. Beide REITs kommen aus dem Gesundheitssektor.

Mittlerweile hat Omega Healthcare nur noch eine Dividenden Rendite von 8,3 % und Welltower 5,55 %. Bei einem Eigenkapital von 10.000 Euro erhält man bei einem Investment von 50/50 eine Dividenden-Rendite von 6,92 % was eine Summe von knapp 690 Euro im Jahr wären. Diese Summe wird sich von Jahr zu Jahr durch den Dividenden-Wachstum erhöhen.

Investieren in Immobilien

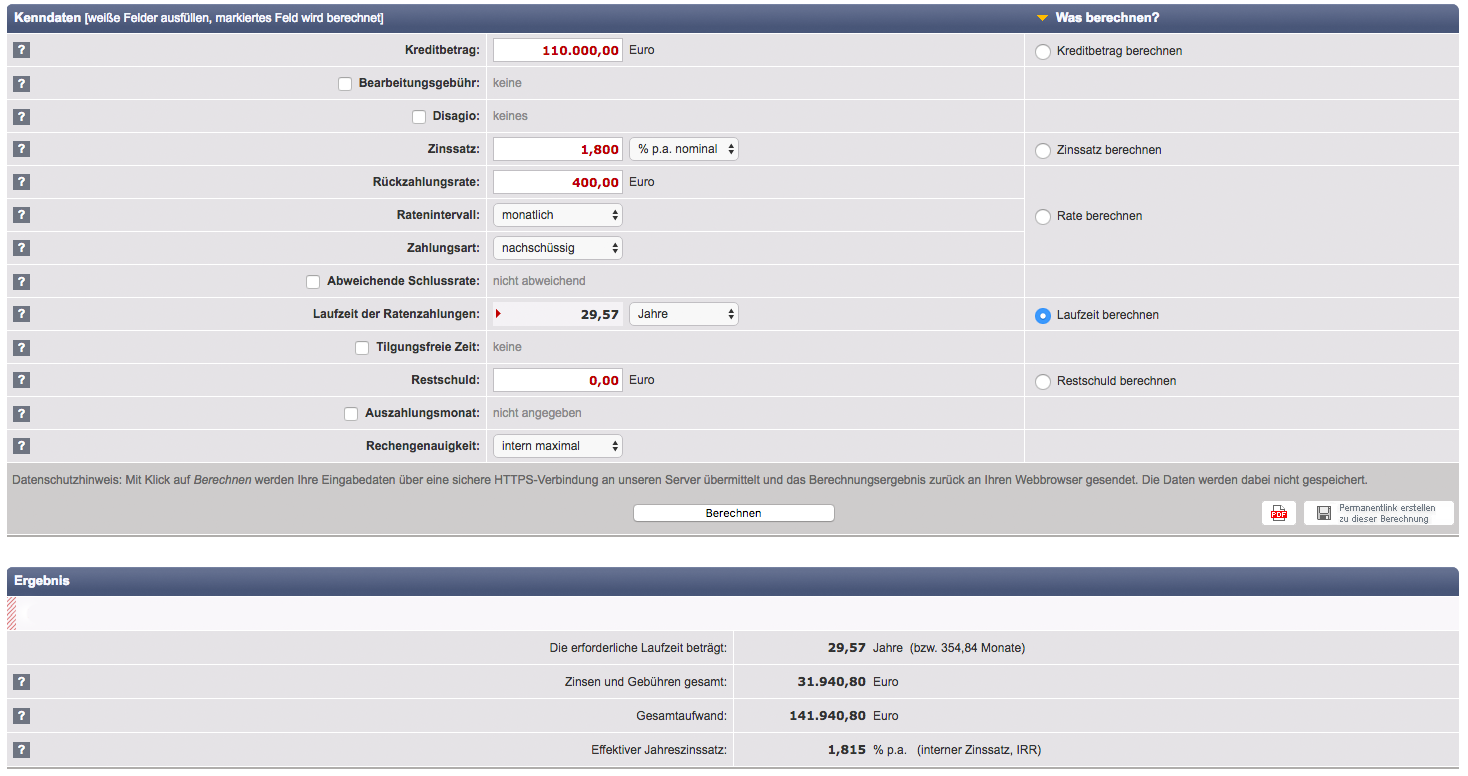

hier habe ich auch nach einer aktuellen Wohnung bei uns in der Gegend geschaut. Eine 3-Zimmer Wohnung (77qm) in einem 6-Parteien Haus aus dem Jahr 1998 für den Kaufpreis von ca. 107.000 Euro. Hinzu kommen noch ca. 12% Kosten. Insgesammt sind es dann um die 120.000 Euro. Der Zinssatz liegt bei ungefähr 1,6 – 2,0 % (Stand Oktober 2017). Ich nehme hier einfach mal 1,8% an. Beitrag zu Agio und Disagio.

Der Kredit in Höhe von 110.000 Euro wird auf 10 Jahre genommen (120.000 – 10.000). Die monatliche Belastung wird auf 400 Euro angesetzt. Dann würde man nach 10 Jahren eine Restschuld von ca. 79.000 Euro noch haben.

Kredit-Daten: Darlehen = 110.000 Euro / Rückzahlungsrate: 400 Euro monatlich / Laufzeit = 10 Jahre / Effektiver Jahreszinssatz = 1,815 % p.a.

- Ratenzahlungen: 48.000 Euro

- Zinsen: 17.100 Euro

- Tilgung: 30.900 Euro

- Restschuld: 79.000 Euro

Wohnungs-Daten: 5,35 Euro pro Quadratmeter / 77 qm

- Miete: 410 Euro + 15 Euro Stellplatz

- Verwalterkosten: 25 Euro

- Erhaltungsaufwand des Sondereigentums: 40 Euro

- Instandhaltungsrücklagen Haus: 20 Euro

- Kalkulatorischer Mietausfall (Leerstand / Mietnomade): 25 Euro

- Steuern: 15 Euro

- Steuerberater: 10 Euro

Einnahmen: 5.100 € Miete – 1.710 € Zinsen – 1.620 Kosten = 1.770 €

- Nettomietrendite: 1.770 € / 120.000 € = 1,48 %

- Eigenkapitalrendite: 1.770 € / 10.000 € = 17,7 %

Die Eigenkapitalrendite von 17,7% hört sich erstmal super an. Aber trägt sich die Wohnung dann auch wirklich von alleine und bekomme ich ein Cash-Flow daraus?

Der Vergleich – REITs und Immobilien

Schauen wir uns nun die beiden Anlage-Objekte genauer an.

- REITs: Zwei ausgewählte REITs mit einer Dividenden-Rendite von 6,92 %. Das macht einen jährlichen Cash-Flow von ca. 690 Euro im Jahr.

- Immobilie: 3-Zimmer Wohnung mit einer Nettomietrendite von 1,48 % und einer Eigenkapitalrendite von stolzen 17,7 %.

Die Rückzahlungsrate bei der Immobilie beträgt 4.800 Euro jährlich. Zudem kommen die jährlichen Kosten von 1.620 Euro (Instandhaltungsrücklagen, Kalkulatorischer Mietausfall, Verwalterkosten und weitere Kosten) hinzu. Die jährliche Belastung beträgt demnach 6.420 Euro. Da die Mieteinnahmen sich auf 5.100 € belaufen, muss man jährlich 1.320 € beisteuern. Deswegen trägt sich die Immobilie trotz der hohen Eigenkapitalrendite nicht von alleine.

Was würde ich für die eingesetzten 10.000 € bei der Immobilie bekommen? Genau die 17,7% Rendite (1.770 €). Dieses Geld wird aber wieder reinvestiert werden müssen um die Tilgung zu zahlen, zudem werden zusätzlich 1.320 € jährlich investiert. Demnach würde man nach 10 Jahren weitere 13.000 € in diese Wohnung investiert haben. Die Restschuld würde dann bei ca.79.000 Euro liegen. Der Kaufpreis war 120.000 € und das Eigenkapital wäre dann auf 23.000 € in den zehn Jahren angewachsen. Nun müsste man wieder überlegen, verkauft man die Immobilie oder finanziert man die Wohnung wieder neu (79.000 €)?! Bei der gleichen Kalkulation würde man diese Immobilie nach 30 Jahren komplett abbezahlen.

Damit sich die Immobilie von alleine trägt bedarf es mehr Eigenkapital um die Zins-Kosten zu reduzieren, wodurch sich aber dann die Eigenkapitalrendite vermindert. Falls es einem auch möglich ist, kann auch die Miete erhöht werden. Einen Cash-Flow kann ich bei dieser Immobilie nicht erwarten. Noch vor fünf Jahren würde so eine Immobilie keine 120.000 Euro Kosten verursachen, sondern 80.000 Euro (spreche aus Erfahrung), dann würde das ganze wieder anders aussehen.

REITs und Immobilie nach 10 Jahren

Falls man die Anlagen nach 10 Jahren verkaufen möchte …

- Immobilie: In den letzten fünf / sechs Jahre ist der Wertzuwachs solcher Immobilien um ca. 6-8% gestiegen (aus eigener Erfahrung). Das heißt die Wohnung würde nach 10 Jahren ca. 180.000 Euro Wert sein (eine Annahme aus der Vergangenheit). Verkauft man nun diese für 180.000 €, erhält man ein Plus von 100.000 € bei einem eingesetzten Kapital von nur 23.000 €. Die Rendite beträgt hier nach den 10 Jahren 430%

- REITs: Die beiden REITs (Omega Healthcare und Welltower) haben in den letzten 10 Jahren einen durchschnittlichen Wertzuwachs von ca. 5,35% zu verzeichnen. Zudem kommen hier noch die Dividenden hinzu. Die REITs wären ca. 15.000 € Wert. Die Dividenden-Einnahmen würden sich auf ca. 11.000 Euro belaufen. Hier wäre ein Plus von ca. 16.000 € zu verzeichnen. Die Rendite beträgt hier nach den 10 Jahren nur 160%.

Bei der Wohnung würde man bei einem Verkauf ganze 400% Gewinn machen. Bei den REITs wären es lediglich nur 160%. Diese Werte sind nur angenommen in der Zukunft können diese extrem schwanken.

Falls man die Anlagen nach 10 Jahren weiterhin halten möchte …

- Immobilie: Einen neuen Kredit für 79.000 € auf die nächsten 10 Jahre aufnehmen. Da die Miete jährlich um 2% steigt, würde man hier nicht mehr 415 € monatlich erhalten, sondern knapp 500 €. Gehen wir nun davon aus, dass man kein zusätzliches Kapital mehr investieren muss. Die Wohnung trägt sich jetzt von alleine. Ein Cash-Flow haben wir aber trotzdem noch nicht, da wir das erhaltene Geld für die Tilgung nutzen möchten – um diese schneller abbezahlen zu können.

- REITs: Der Wert ist hier uninteressant, uns geht es hier um den monatlichen Cash Flow. Sollten wir die Dividende der letzten 10 Jahren immer wieder reinvestiert haben, wäre man bei einer jährlichen Auszahlung von 2.400 € und falls man die Dividende nicht wieder reinvestiert hat, so wie oben, dann würde man ca. bei 1.700 € im Jahr liegen.

Falls man die Immobilie hat, kann es sich lohnen diese nach 10 Jahren mit einem guten Gewinn zu veräußern. Hat man dagegen REITs, dann lohnt es sich eher diese weiter zu halten, da man da bereits einen guten Cash Flow generiert (diese Annahmen basieren auf Zahlen aus der Vergangenheit, in der Zukunft kann es sich auch anders entwickeln).

Am besten man hat REITs und Immobilien. Diese Immobilie aus dem Beispiel müsste aber eine höhere Mieteinnahme haben, dann wäre sie für mich sehr interessant. Ich möchte das sich die Wohnung komplett selber trägt.

Investment für 30 Jahre …

Ich gehe davon aus, dass sich die Wirtschaft so weiterentwickelt 😉

- Immobilie: Nach 30 Jahren würde die Immobilie abbezahlt sein und man kann mit ca. 650 € Miete monatlich rechnen (2% p.a Mieterhöhung). Der Wert der Wohnung könnte dann bei vielleicht 300.000 € liegen. Vielleicht aber auch weniger, da die Immobilie dann auch schon 30 Jahre älter ist! Bei Interesse kann man sich den Beitrag von finanztip „So viel bringt eine Immobilie als Kapitalanlage“ durchlesen.

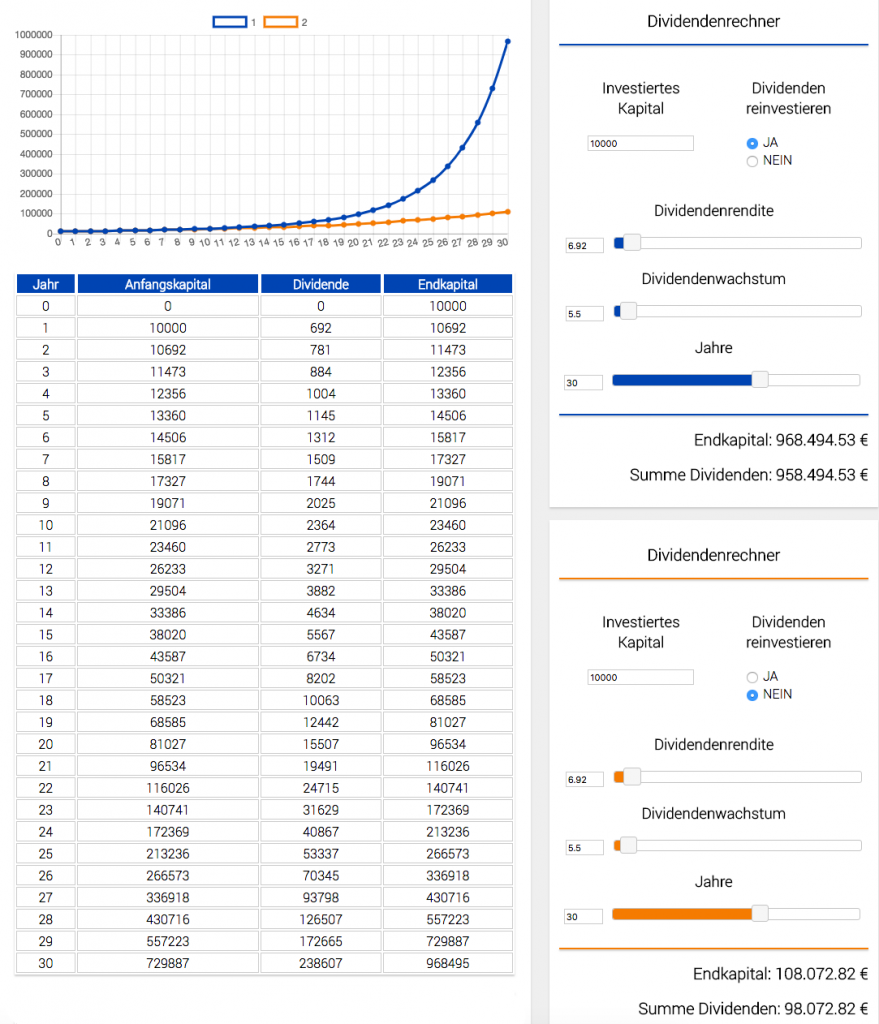

- REITs: Nach 30 Jahren bei den gleichen Wachstumswerte und Dividendenauszahlungen würde man mit ebenfalls ca. 650 € monatlich Dividende rechnen (Zudem hätte man mit diesen Werten aber bereits 100.000 € Dividende in den letzten 30 Jahren erhalten). Hätte man die 30 Jahre die Dividende allerdings immer wieder reinvestiert, so wie bei der Wohnung die Miete für die Tilgung, dann hätte man eine monatliche Dividende von sage und schreibe 20.000 €. Das ist der Zinseszins Effekt! Wie länger das Anlagehorizont ist, desto höher ist der Zinseszins Effekt.

Immobilien kaufen und vermieten

Einige Daten für Interessenten, die eine Immobilie als Investment suchen …

Die Mietrendite

- Rohmietenvervielfältiger: Kaufpreis / Mieteinnahmen = Rohmietenvervielfältiger

- Bruttorendite: 100 / Rohmietenvervielfältiger = Bruttorendite

- Nettomietrendite: Jahresreinertrag (Nettokaltmiete – Nicht umlegbare Kosten – Zinsen) / Anschaffungskosten (Kaufpreis + Kaufnebenkosten) = Nettomietrendite

weitere Renditen für das Anlageobjekt

- Objektrendite: [(Mieteinnahmen ± Wertentwicklung – nicht umlegbare Kosten – Zinsen ± Steuern) / Anschaffungskosten] x 100

- Eigenkapitalrendite: [(Mieteinnahmen ± Wertentwicklung – nicht umlegbare Kosten – Zinsen ± Steuern) / Eigenkapital] x 100

- Wertsteigerungsrendite: (Verkaufspreis – Kaufpreis / Haltedauer) / Kaufpreis

Der Eigenkapitalanteil erhöht sich stets durch die Tilgung in der gesamtem Darlehenszeit. Dadurch sinkt die Eigenkapitalrendite Jahr zu Jahr. Falls man die Eigenkapitalrendite konstant hoch halten möchte, darf man nicht tilgen nur die Zinsen bezahlen.

Das Risiko bei Immobilien

- Liquiditätsrisiko: Falls man plötzlich weniger Geld zu Verfügung hat und man Geld benötigt (eine Immobilie kann man nicht eben so schnell verkaufen).

- Leerstandsrisiko: Durch Mietausfällen und Mietnomaden kann es zu erheblichen Rendite Einbußen kommen.

- Wertschwankungsrisiko: Zur Zeit boomt der Immobilienmarkt. Dies kann sich aber auch wieder ändern. Daher sind nicht nur Wertsteigerungen sondern auch Wertverluste möglich.

- Steuerrisiko: Die Regelungen zur Abschreibung könne durch die Politik geändert werden, oder auch die Spekulationsfrist kann erhöht werden.

- Klumpenrisiko: Mit nur einer Wohnung oder einem Mehrfamilienhaus hat man sein Vermögen in nur einem Objekt investiert, was das Klumpenrisiko erhöht.

„Nach einer Umfrage des Deutschen Instituts für Wirtschaftsforschung (DIW) erzielen demzufolge 8,5 % der Vermieter jährliche Verluste, 24,6 % schreiben eine schwarze Null und noch nicht einmal jeder Zweite (46,2 %) kommt auf eine Rendite von 2,1 % oder mehr. Damit ist bei vielen Vermietern nicht einmal die Inflationsrate gedeckt.“ Quelle: https://de.bergfuerst.com/ratgeber/rendite-immobilien

Fazit – REITs vs. Immobilien

Ob Aktien (REITs) oder Immobilien da streiten sich viele drum. Auf längerer Sicht (30 Jahre) schlagen die REITs die Immobilien. Wenn man Immobilien besitzt müsste man diese mit Gewinn nach 10 Jahren veräußern. Dann sind Immobilien die bessere Wahl. Ich für mein Teil nehme folgendes mit … wieso nicht beides?! Ich werde in Aktien, sowie REITs investieren, aber mir auch eine gute Wohnung suchen, die sich von alleine trägt. Die Suche beginnt!

Ein sehr guter Artikel von Nico: Warum du in den Aktienmarkt und Immobilien investieren solltest!

Die Vorteile von REITs sind, das man diese ganz einfach an der Börse kaufen und wieder verkaufen kann und man damit nach dem Kauf keinen Aufwand mehr hat. Es ist ein passives Einkommen. Bei den Immobilien ist es schon etwas aufwändiger. Man muss sich erstmal die Wohnung finden, Termin beim Notar … Mieter suchen, bei Problemen vor Ort sein, usw… Eine Immobilie bedeutet immer Arbeit, dass sollte man nie vergessen!

Wie Menschen denken und Leben, so bauen und wohnen sie. (Johann Gottfried von Herder)

Als jemand, der sich für den Erwerb einer Immobilie interessiert, ist es wichtig, die verschiedenen Optionen für die Finanzierung zu berücksichtigen. Eine der beliebtesten Möglichkeiten ist der Kauf von REITs oder Immobilien, aber wie man sich für eine Option entscheidet, hängt von vielen Faktoren ab. Es gibt viele Faktoren, die bei der Entscheidung zwischen REITs und Immobilien berücksichtigt werden müssen, wie z.B. persönliche Ziele, Risikotoleranz, steuerliche Auswirkungen und vieles mehr. Wenn Sie Hilfe bei der Entscheidungsfindung benötigen, kann es hilfreich sein, einen qualifizierten Berater zu konsultieren, um Ihnen bei der Navigation durch die komplexen finanziellen Aspekte zu helfen. Wichtig ist, dass man sich einen Partner für Baufinanzierung sucht, der auf die individuellen Wünsche und Bedürfnisse eingeht und ein maßgeschneidertes Angebot erstellt. Es gibt viele Optionen, wenn es um Baufinanzierung geht, und ein kompetenter Berater kann dabei helfen, das richtige Angebot zu finden.