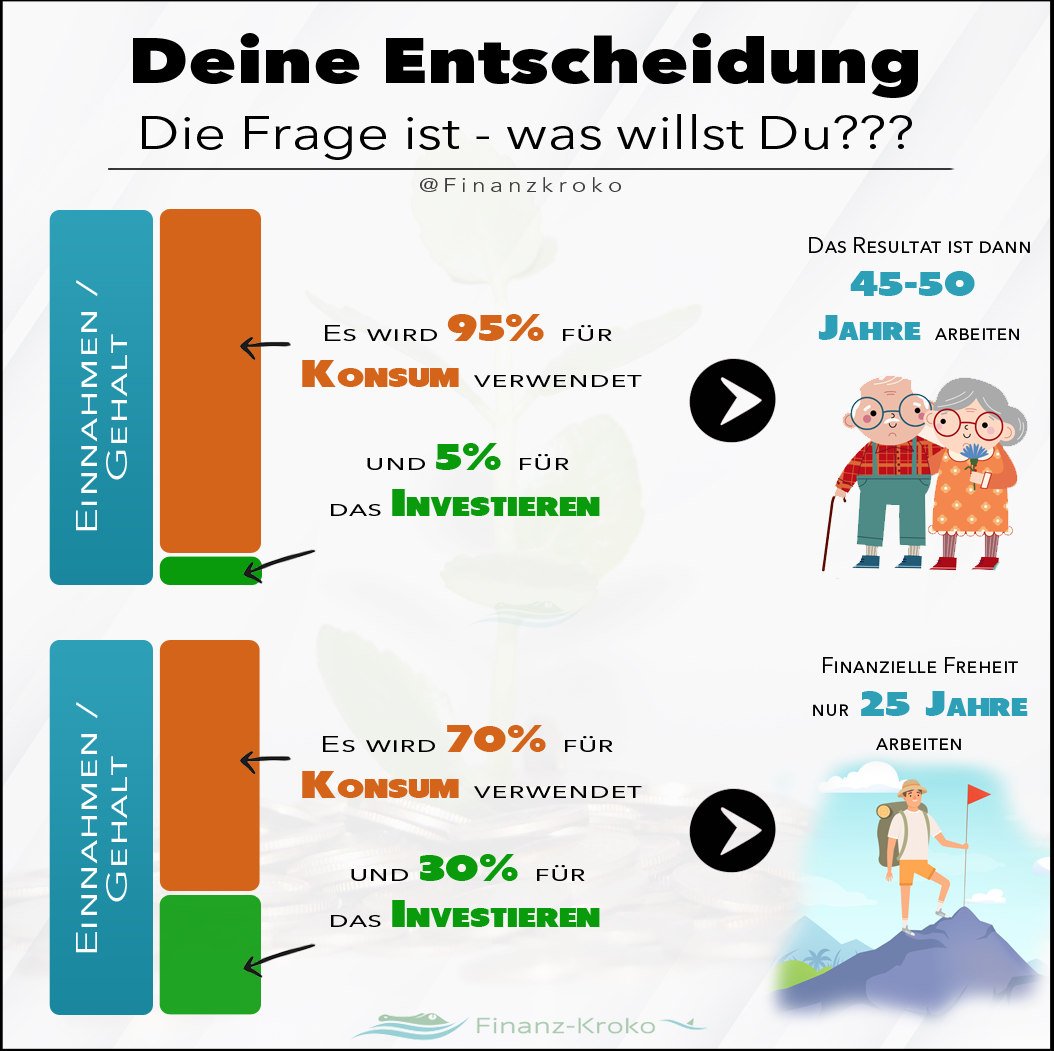

Es ist deine Entscheidung … Konsum oder Investment! Die Frage ist hier ganz klar an dich gerichtet – was willst Du???

Es wird häufig gesagt, ich will jetzt leben… später bin ich alt. Dann brauche ich zudem sowieso weniger Geld. Aber das ist doch alles quatsch!?!

Der Ruhestand

Man kann gut Leben und dennoch Investieren. Ganz klar – hier kann man etwa 20-30 Prozent vom Gehalt / Einkommen investieren. Wenn man jetzt keine 20 oder 30 Prozent aufbringen kann, wie möchte man dann plötzlich im Ruhestand mit nur 48 Prozent auskommen – also über 50 Prozent weniger??

Der Ruhestand wird dich nicht weniger Geld kosten, als das Arbeitsleben. Im Ruhestand hat man dann plötzlich mehr Zeit… Diese neue Zeit hat dich im Arbeitsleben nichts gekostet – nun aber, kannst du Hobbys nachgehen, Einkaufen / bummeln … oder auch reisen. Wie du siehst – wird dann vielleicht sogar noch mehr Geld nötig sein!

Deswegen sollte mindestens genau so viel Geld im Ruhestand da sein, wie im Arbeitsleben!!!

Altersarmut

Wenn man nur 5 Prozent von seinem Einkommen investiert, wird man vermutlich die Rentenlücke schließen können… falls man sich auf den Staat verlassen möchte. Denn ist die Rente auch noch in 10, 20 oder 30 Jahren sicher – wer kann dir das garantieren? Oder anders gesagt, falls es dann eine Rente gibt, wie hoch wird sie sein – denn derzeit gibt für einen Beitragszahler (45 Beitragsjahre) nur noch 48 Prozent des aktuellen Durchschnittseinkommen. Und wer weiß, wieviel Geld es dann nur noch in 30 Jahren gibt. Vielleicht nur noch 25 Prozent vom Einkommen?!

Deswegen muss man sich jetzt Gedanken machen und selber Entscheiden. Was will ich? Die Altersarmut doch sicherlich nicht … deswegen weg von Aussagen wie „Jetzt muss man leben“ oder „später brauche ich nicht so viel Geld“. Du selber bist für dich verantwortlich – nicht der Staat. Und auch Du hast die Möglichkeit und die Entscheidung …

Also, falls man zumindest etwas, ca. 5 Prozent investiert … wird man sicherlich 45-50 Jahre, also bis 65-70 Jahre arbeiten müssen.

Das Investieren

Aber es geht auch anders… Sobald das Vermögen etwa das 25-fache der Ausgaben übersteiget… kann man sich finanziell Frei betrachten. Dies kann sicherlich nach 25 Jahren Investment (30% von den Einnahmen) erreichen.

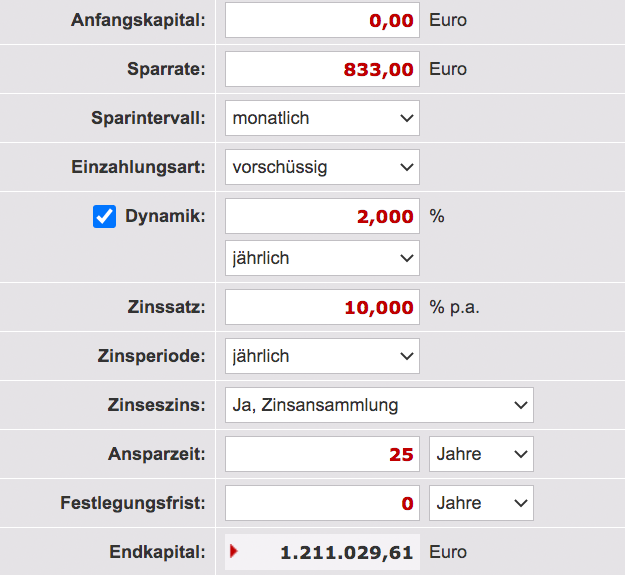

Machen wir einen Beispiel… Es werden 2.500 Euro monatlich verdient, also 30.000 Euro im Jahr. Die jährlichen Ausgaben liegen bei 20.000 Euro. Das Einkommen steigt jährlich um zwei Prozent und die Ausgaben ebenfalls (Inflation). Von diesen 30.000 Euro werden 10.000 Euro in ETS oder auch Aktien investiert. Einfachheitshalber nehmen wir hier den MSCI World ETF der in letzten 15 Jahren eine durchschnittliche Rendite von 12 Prozent erwirtschaftet hat.

Ich nehme hier aber nur jährliche 10 Prozent Wertsteigerung für die nächsten 25 Jahre an. Dann hätte man etwa ein Vermögen von 1,2 Mio Euro. Die Ausgaben nach 25 Jahren wären schon bei etwa 32.000€ (Inflation 2% p.a.) und das Gehalt würde bei etwa 49.000 Euro liegen. Bedeutet also, wenn man 30 Prozent von seinem Gehalt investiert und immer mit 70 Prozent für den Konsum auskommen würde. Wäre man bereits nach 25 Jahren finanziell Frei. Denn die Ausgaben von 32.000€ kann man durch das Vermögen tragen. Man müsste demnach nur 2,5 Prozent vom Vermögen verbrauchen. Da aber der ETF dennoch weiter steigt. Würde das Vermögen weiter einsteigen und man könnte sich immer etwas entnehmen.

Anderes Beispiel wäre, den ETF in Dividenden-Werte umzuschichten. So hätte man dann bei 1,2 Mio Wert mindestens 3,5 Prozent zu erwarten. Aber auch 4 oder 5 Prozent Dividendenrendite sind möglich. Somit muss an das Vermögen garnicht ran – sondern erhält mit den Dividenden-Ausschüttungen seine Einnahmen. Bei drei Prozent sind es schon 31.000 Euro nach Steuern und könnte so seine Ausgaben decken.

Fazit

Wichtig: es sollte stets unter den eigenen Möglichkeiten gelebt werden…. und so früh wie möglich mit dem Investieren beginnen.

Wie hoch ist deine Investment-Quote?

Keine Anlageempfehlung – nur meine eigene persönliche Meinung! Faustregel: vor jedem Kauf sich mindestens eine Stunde mit dem Unternehmen beschäftigen!

„Es ist besser, einen Tag im Monat über sein Geld nachzudenken, als einen ganzen Monat dafür zu arbeiten.“ (John Davison Rockefeller)

Lieber Finanzkroko,

möchte jetzt einfach mal sagen, dass ich das gut finde und ich mir schon einige Anregungen geholt habe. Ist nicht so selbstverständlich, dass man sich so über die Schulter schauen lässt.

Ich habe nur eine Frage zu Realty Income, die schicken mir zur Zeit ständig irgendwelche Ausschüttungen (also nur kleine Beträge, dafür aber reihenweise). Ist das bei anderen Depots auch so? Das ist der reinste Geldsegen!

Viele Grüße, würde mich über eine Antwort sehr freuen!

Barbara Fries

Hallo Barbara,

vielen Dank!

Realty Income ist ein Monatszahler … Ja, es gibt dementsprechend 12 mal im Jahr Geld (Dividende) von Realty Income 😉

Gruß Vita

Also ich habe nochmals nachgeschaut. In nur einem Monat habe ich 20 Ausschüttungen von Realty Income erhalten. Das soll mir mal erst einer nachmachen. In den Ruhestand kann ich aber mit dem sehr überschaubaren Geldsegen noch nicht gehen!

Nochmals viele Grüße

Barbara

Das ist mir schon klar, aber es gab jetzt viele Einzelausschüttungen (und dann wieder einige Abbuchungen) in einem Monat! Scheint ein technischer Fehler zu sein!