Heute gibt es einen Gastbeitrag zum Thema „Performance-Chasing“ – verfasst hat ihn Alex (Finanzbiber) Hallo! Ich bin Alex von Finanzbiber.com und ich darf heute einen Gastbeitrag zum Thema Performance-Chasing mit euch teilen.

Performance-Chasing – die Einleitung

Der Herdentrieb hat für das Überleben in der Natur seit jeher eine wichtige Rolle gespielt. Ein Tier, das sich von der Herde loslöst ist besonders gefährdet. Mit der Masse zu gehen vermittelt Sicherheit. Wir denken dabei, was die Mehrheit tut, kann ja nicht so falsch sein und wenn doch, dann sitzen wenigstens alle im selben Boot. Auf Kapitalanlagen bezogen, kann dies jedoch zu einem teuren Trugschluss werden.

Von 1984 bis 1995 hat der S&P 500 jährlich 15,4 % zugelegt. Der durchschnittliche Anleger verzeichnete im selben Zeitraum hingegen nur 6,3 % (Mallouk, 2019). Der Grund: in fast jedem größeren Bullen- und Bärenmarkt steigt eine große Zahl an Anlegern aus unterdurchschnittlichen Märkten aus, um auf jene umzusteigen, die sich gerade besser entwickeln.

Aktienfonds, die in den letzten paar Jahren besonders gute Renditen erbracht haben, erfahren üblicherweise enorm steigende Mittelzuflüsse, während von den Underperformern Mittel abgezogen werden. Dabei besteht die Erwartung, dass sich die Kurse noch eine Weile dem Trend der letzten Jahre entsprechend weiterentwickeln werden. Leider funktioniert dieser Plan oft nicht.

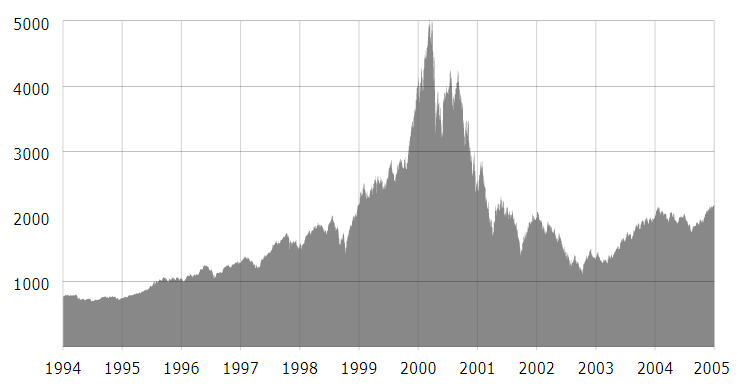

Im ersten Quartal des Jahres 2000 haben sich die Mittelzuflüsse in Wachstumsaktienfonds plötzlich verzehnfacht, nachdem der amerikanische Tech-Aktienmarkt in den vergangenen 24 Monaten um 200 % gestiegen ist. Was danach passierte, ist Geschichte – Einbruch des US-Aktienmarkts um 40 %, des Tech-Aktienmarkts um 70 %.

Performance-Chasing oder “prozyklisches” Investieren ist ein Anlageverhalten, das auf der falschen Annahme beruht, dass eine Outperformance der jüngsten Vergangenheit auf zukünftige Renditen schließen lässt.

Mark Twain sagte einst: „Die Geschichte wiederholt sich nicht, aber sie reimt sich.“ Beruft man sich auf das statistische Phänomen der Regression zur Mitte, so gilt generell, dass die Renditen in den kommenden Jahren umso niedriger sind, je höher sie in der Vergangenheit waren. Mehr dazu jedoch etwas später.

Die Geschichte von David, dem Renditejäger

David ist jung und verdient seit kurzem sein eigenes Geld (Wann ist der richtige Zeitpunkt um zu investieren?). Sein Ziel ist es, Vermögen aufzubauen und das in möglichst kurzer Zeit. David hat gehört, dass Aktieninvestments eine gute Anlagemöglichkeit sind und dass es in Zeiten der „Nullzinswüste“ sehr unklug wäre, sein sauer erspartes Geld auf einem Tagesgeldkonto liegen zu lassen, wo es sich nicht weiter vermehren kann und stattdessen inflationsbedingt über die Zeit sogar an Kaufkraft verliert.

So hat er sich Basiskenntnisse in Finanzen und Börseninvestitionen angeeignet, ein Depot eröffnet und sich für eine langfristige Buy-and-Hold-Strategie mit einem über mehrere Länder und Branchen diversifiziertes Portfolio entschieden.

Nun liest David immer wieder von einzelnen Privatinvestoren auf Social Media, dass diese in den letzten Monaten oder teilweise sogar Jahren mit ihren Portfolios enorme Renditen erzielt haben. Dabei haben sie auf Unternehmen der Technologiebranche gesetzt, die bereits seit einigen Jahren wie wahnsinnig und stetig wachsen.

Dies stimmt David nachdenklich und er wird etwas ungeduldig. Die Frage, die ihn beschäftigt ist, warum es in seinem Portfolio nicht so gut läuft und die Renditen vergleichsweise mager ausfallen. Er fragt sich, ob er etwas falsch gemacht hat und fühlt sich durch die Prahlereien seiner Kollegen, deren Portfolios in letzter Zeit so gut performt haben, mehr und mehr unter Druck gesetzt.

David wird gierig und er beneidet seine Kollegen um deren Gewinne. Er ärgert sich darüber, dass er seine Investments (die acht Investmentregeln) breit gestreut hat und sich nicht auf die lukrative Technologiebranche fokussiert hat. „Aber vielleicht ist es noch nicht zu spät!“ denkt er sich und entschließt sich dazu, sein Portfolio aufzulösen und in ein neues Portfolio umzuschichten. Er orientiert sich dabei an seinen Kollegen und baut jenes Portfolio nach, welches von allen bisher die besten Renditen eingefahren hat. Dieses beinhaltet einige wenige Unternehmen der Branche.

Angetrieben von den Hauptmotivatoren Gier und Neid ist David zum „Rückspiegelinvestor“ geworden und ist auf den Zug jener Unternehmen aufgesprungen, die in den letzten Jahren hervorragende Renditen erbracht haben. Dass der größte Teil des Aufschwungs bereits stattgefunden haben könnte und er die besten Renditen möglicherweise bereits versäumt hat, daran denkt er nicht. Einen größeren Rücksetzer, einen Bärenmarkt oder einen richtigen Börsencrash hat er noch nicht erlebt. Derartige Szenarien sind in seiner Vorstellung über die Zukunft nicht präsent.

Einige Zeit später kippt der überteuerte Markt plötzlich und ein heftiger Abschwung folgt. David wird panisch und nach einem (Buch) Verlust im mittleren zweistelligen Prozentbereich, steigt der völlig verängstigte und enttäuschte David aus, um nicht noch mehr Geld zu verlieren und zementiert somit seine Verluste.

Danach harrt er aus, besinnt sich wieder und erholt sich von seinem Schock. Sein restliches Vermögen hält er vorerst in Cash, denn es könnte ja noch weiter nach unten gehen und in ein fallendes Messer möchte er auch nicht greifen. Er möchte stattdessen den Tiefpunkt abwarten, um danach wieder in den Markt einzusteigen und die Gewinne mitzunehmen.

Während er wartet, hat der Markt jedoch schon längst den Turnaround vollzogen. Der Zeitpunkt an dem er passierte war dummerweise nicht als solcher erkennbar und während der Markt nun bereits wieder auf sehr hohem Niveau ist, steigt David wieder ein. Der Zyklus beginnt erneut und wird im schlimmsten Fall bis zur Pleite wiederholt.

Was ist passiert?

Die Geschichte vom Renditejäger David ist konstruiert und überzeichnet. Sie soll nur beispielhaft einen möglichen Leidensweg eines Performance-Chasers darstellen und die Grundproblematik dabei erläutern, warum dieses Verhalten sehr teuer werden kann. Performance-Chasing ist letztlich nur eine Variante von Market-Timing, die den Anlegern in der Regel mehr Stress und weniger Schlaf bescheren und in den meisten Fällen letztlich weniger Rendite einbringen, als einem gelassenen und relativ statischen Buy-and-Hold-Anleger (vgl. dazu etwa Kommer, 2020).

Der Technologiesektor wurde in diesem Beispiel nur deshalb gewählt, da dieser in der jüngsten Vergangenheit tatsächlich sehr hohe Renditen eingebracht hat und Wachstumsaktien oftmals steile und relativ lineare Anstiege verzeichnen können. Man könnte die Strategie des Renditejagens aber genauso gut mit anderen Sektoren oder auch anderen Assets (etwa Immobilien) erläutern. Ein kleiner Blick zurück in die Vergangenheit lohnt sich jedoch in diesem Zusammenhang:

Im ersten Quartal des Jahres 2000 haben sich die Mittelzuflüsse in Wachstumsaktienfonds plötzlich verzehnfacht, nachdem der amerikanische Tech-Aktienmarkt in den vergangenen 24 Monaten um 200 % gestiegen ist. Was danach passierte, ist Geschichte – Einbruch des US-Aktienmarkts um 40 %, des Tech-Aktienmarkts um 70 %.

Die aktuelle Situation mit sehr hoch bewerteten, jedoch einigen qualitativ hochwertigen Unternehmen, lässt sich nur bedingt mit jener der Jahrtausendwende vergleichen. Die Technologiebranche von heute wird auch in Zukunft sehr wichtig sein und die Chancen stehen vermutlich auch nicht schlecht, dass sie weiterhin gute Gewinne einbringen wird.

Andererseits treten derartige Einbrüche völlig unvorhergesehen ein und treffen die Anleger meist komplett überraschend und unvorbereitet. Vor der Corona-Krise hätte vermutlich niemand auch nur im Traum daran gedacht, dass der komplette Einzelhandel zum Erliegen kommen wird.

„Die Geschichte wiederholt sich nicht, aber sie reimt sich.“ Mark Twain

Performance-Chasing vs. Buy & Hold

Performance-Chasing steht in Kontrast zu einer langfristigen Buy-and-Hold-Strategie. Es wird (implizit oder explizit) angenommen, dass sich vergangene Renditen auch in Zukunft fortsetzen werden, deswegen kauft ein Performance-Chaser auch jene Assets, Aktien oder Fonds, die in der Vergangenheit gut gelaufen sind. Ein Buy-and-Hold-Investor geht hingegen eher davon aus, dass Renditen niemals stabil sein werden und daher keine Mehrrendite auf lange Sicht durch das Aufsuchen von High-Performern erzielt werden kann.

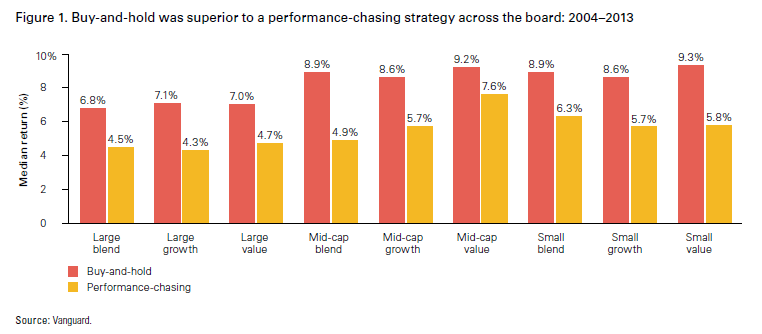

Pakula, Wallick & Wimmer (2014) haben sich in einer Studie den Zeitraum zwischen 2004 und 2013 genauer angesehen und die Renditen einer Performance-Chasing-Strategie mit einer Buy-and-Hold- Strategie von Aktienfonds im US-Aktienmarkt verglichen. Das Ergebnis war eindeutig und zwar über Small-Caps, Mid-Caps und Large-Caps, als auch über Value- und Growth-Titel hinweg. Die Buy-and- Hold-Strategie war erfolgreicher. Transaktionskosten wurden bei dieser Untersuchung noch gar nicht berücksichtigt, diese dürften den Vorteil der statischen Buy-and-Hold-Strategie jedoch noch weiter betonen.

Die Kernaussage dieser Feststellungen ist eine Weisheit, die wohl bekannt, aber sehr oft ignoriert wird:

Vergangene Renditen sind kein verlässlicher Indikator für zukünftige Renditen!

Phasen guter Performance sind ebenso wie Phasen schlechter Performance meist nicht dauerhaft. Über- und Unterrenditen sind meist nur vorübergehend. Dass dies so ist, kann gut anhand des statistischen Phänomens der Regression zum Mittelwert beobachtet werden.

Regression zum Mittelwert

Regression zum Mittelwert, oft auch einfach nur Regression zur Mitte genannt, ist ein Begriff aus der Statistik. Im Fall von Kapitalanlagen beschreibt er eine allgemeine Tendenz der langfristigen Rückkehr zum Renditedurchschnitt nach hohen oder niedrigen Renditeschwankungen. Entdeckt wurde die Regression zum Mittelwert vom englischen Wissenschaftler Francis Galton, der den Effekt erstmals 1877 als Reversion bezeichnete, später als Regression Toward Mediocrity.

Für die Aktienmärkte bedeutet dies, dass sich sowohl überdurchschnittliche als auch unterdurchschnittliche Jahresrenditen langfristig dem für das jeweilige Asset üblichen Durchschnitt tendenziell annähern.

Auf eine Phase hoher Renditen folgt also tendenziell eine Phase niedriger Renditen. Heißt das, dass auf eine überdurchschnittliche Rendite immer eine niedrige Rendite folgen muss? Nein, das heißt es definitiv nicht. Regression zur Mitte ist eher als Gleichgewichtstendenz zu verstehen und lässt sich ab Zeiträumen von etwa fünf bis zehn Jahren beobachten (Kommer, 2009).

Der endgültige Nachweis in der Finanzökonomie fehlt allerdings bisher, da die verfügbare Datenhistorie noch deutlich zu kurz ist, um statistischen Qualitätsbedingungen standzuhalten, die einen endgültigen Nachweis erlauben würden. Während die Mehrheit das Vorhandensein des Effekts als gegeben annimmt, gibt es dennoch auch Autoren, die dies bisher nicht tun (Kommer, 2016).

Für Privatanleger ist es sinnvoll, sich mit der Regression zum Mittelwert zu beschäftigen, denn über dieses Phänomen Bescheid zu wissen, bedeutet zugleich, die Schwankungen an den Aktienmärkten und somit die Schädlichkeit des Hinterherjagens von kurzfristigen Renditeausschlägen besser zu verstehen. Weiters wird man auch mit Einbrüchen und Buchverlusten besser umzugehen wissen und sich nicht zu emotionalen Reaktionen verleiten lassen, welche die langfristige Rendite schmälern würden.

Die Sache mit dem Dopamin und der Amygdala

Sehr viele Anleger wissen, dass sie guten Renditen nicht hinterherjagen sollen. Doch warum tun viele es dennoch?

Eine mögliche Erklärung liegt in unserer Neigung, nach Mustern zu suchen. Wir sind in der Lage, Trends zu erkennen, und wir sehen diese auch, wenn sie gar nicht vorhanden sind. Wenn man uns zufällige Zahlenreihen vorlegt, suchen und finden wir darin Trends, selbst wenn man uns versichert, dass die Zahlenreihen rein zufällig generiert wurden.

Steigen die Aktienkurse eine gewisse Zeit, so fällt es uns sehr schwer, diesen Umstand einfach nur gegenwärtig festzustellen. Stattdessen neigen wir dazu, die Vergangenheit auf die Zukunft zu projizieren und nehmen implizit und reflexartig an, dass die Kurse auch weiter steigen werden.

Jason Zweig (2017) erläutert etwa, dass dies bereits dann passiert, wenn eine Aktie über mindestens zwei Quartale die Gewinnvorhersagen übertroffen hat oder wenn ein Fond den Markt für zwei Jahre geschlagen hat. Dann sind wir instinktiv der Meinung, zu wissen, was als nächstes kommt.

Wenn sich die eigenen Vorhersagen eine Weile durch steigende Kurse bestätigen, sorgen Dopaminausschüttungen in unserem Gehirn für wahre Hochgefühle. Es beschert uns Euphorie, wenn eine Vorhersage zutrifft. Zweig nennt dies Prediction Addiction.

Dopamin ist allgemein für das euphorische Gefühl verantwortlich, das entsteht, wenn Aktien steigen. Als Cisco 1999 in einer Reihe von 25 Quartalen die Vorhersagen an der Wallstreet übertroffen hat, hatte die Aktie zu Beginn des Jahres 2000 ein KGV von 196. Lediglich das Veröffentlichen einer neuen Vorhersage hat bereits Euphorie bei den Anlegern ausgelöst und sie zu riskantem Verhalten verleitet. Man ging nicht davon aus, dass sich der Trend eventuell nicht weiter fortsetzen würde.

Wird eine solche Serie dann plötzlich unterbrochen (wie dies in Finanzmärkten so oft passiert), so kommt es zum plötzlichen Entzug von Dopamin und in der Amygdala entstehen starke Angstgefühle. Damit können wir gar nicht gut umgehen. Die Verluste schmerzen sehr und zwar in etwa doppelt so hohem Ausmaß, wie der Gewinn uns Freude bereitet (du kannst meinen Artikel zur Verlustaversion auf meiner Website gerne nachlesen; die Verlustaversion ist ein Bestandteil der Prospect Theory von Kahneman & Tversky, 1979; Mallouk, 2019).

Dies verleitet zu sehr impulsiven und emotionalen Reaktionen und könnte eine Erklärung darstellen, warum gerade bei Wachstumsaktien der Markt so extrem reagiert, die Kurse dramatisch einbrechen und oftmals binnen kürzester Zeit riesige Mengen an Geld verloren werden, wenn die Erwartungen der Anleger plötzlich nicht mehr erfüllt werden. Die Reaktionen im Gehirn dürften dabei umso heftiger ausfallen, je länger die Serie angedauert hat, bis sie gebrochen wird und man konnte auch beobachten, dass die Aktien dann umso tiefer fallen.

Doch wie sieht das im Vergleich dazu bei Value-Aktien aus? Value-Aktien entwickeln sich tendenziell deutlich weniger linear als Wachstumsaktien, weshalb unser Gehirn auch deutlich länger benötigt, um einen Trend zu erkennen. Dies geschieht nach Zweig (2017) bei Value-Aktien erst nach etwa sechs Wiederholungen, im Vergleich zu nur zwei Wiederholungen bei Wachstumsaktien. Möglicherweise ist dies auch ein Grund, warum Value-Aktien tendenziell unterbewertet sind.

Fazit

Emotionen wirken sich selten günstig auf Entscheidungen bei Kapitalanlagen und Investitionen aus (Fundamentale Analyse und technische Analyse). Dies gilt für negative Emotionen wie Angst genauso wie für Euphorie. Unsere implizite Annahme, Trends zu erkennen, in Kombination mit dem Gefühl der Sicherheit der Herde und euphorischen Glücksgefühlen, verleiten uns oft zu schlechten Finanzentscheidungen.

Wann immer das Gefühl entsteht, man würde etwas verpassen, weil es in einer bestimmten Asset- Klasse oder einer bestimmten Branche aktuell viel besser läuft, als mit der eigenen, wenig spektakulären Buy-and-Hold-Strategie mit einem diversifizierten Portfolio, dann empfehle ich, folgendes Zitat von Jason Zweig aus Benjamin Graham‘s „Intelligent Investieren“ (2016) zu lesen:

„Wenn Sie im Fernsehen Finanzsendungen sehen oder Artikel von Börsenkommentatoren lesen, dann könnten Sie den Eindruck gewinnen, die Kapitalanlage sei eine Art von sportlicher Betätigung oder ein Krieg oder ein Kampf ums Überleben in einer feindlichen Wildnis. Doch bei der Kapitalanlage geht es nicht darum, andere in ihrem Spiel zu besiegen. Es geht darum, sich selbst im eigenen Spiel unter Kontrolle zu halten. Die Herausforderung für den intelligenten Investor ist es nicht, diejenigen Aktien zu finden, deren Kurse am höchsten steigen und am tiefsten fallen, sondern die wirkliche Herausforderung besteht darin, sich selbst davon abzuhalten, sein eigener schlimmster Feind zu werden – nicht teuer zu kaufen, nur weil Mr. Market sagt: ‚Kaufen!‘, und nicht billig zu verkaufen, nur weil Mr. Market sagt: ‚Verkaufen!‘“

In diesem Sinne wünsche ich allen Leser_innen viel Erfolg mit der persönlichen Investitionsstrategie. Informiert euch, eignet euch Wissen an und versucht einen kühlen Kopf zu bewahren, sowohl, wenn es in den Finanzmärkten bergab, besonders aber auch, wenn es bergauf geht.

Es ist mir wichtig, mitzuteilen, dass dieser Artikel nur meine persönliche Meinung abbildet und nicht als Anlageempfehlung aufzufassen ist. Die Informationen wurden nach bestem Wissen und Gewissen recherchiert, Fehler können jedoch nicht ausgeschlossen werden. Investitionen und Kapitalanlagen in Finanzmärkten sind mit hohen Risiken verbunden, und jeder trägt die Verantwortung für seine persönlichen Finanzentscheidungen. Es ist also jedenfalls empfehlenswert, sich fundiertes Wissen anzueignen und ggf. einen qualifizierten Finanzberater hinzuzuziehen, bevor entsprechende Entscheidungen getroffen werden.

Wenn dir der Artikel gefallen hat, dann besuche mich doch gerne auf meiner Website und meinen Social Media Profilen: www.finanzbiber.com, www.instagram.com/finanzbiber und www.facebook.com/finanzbiber

Literatur:

- Graham, Benjamin (2016). Intelligent Investieren. Das Standardwerk des Value Investing. München: FinanzBuch Verlag.

- Kahneman, Daniel & Tversky, Amos (1979). Prospect Theory: An Analysis of Decision under Risk. In: Econometrica. Band 47, 1979, S. 263–292.

- Kommer, Gerd (2009). Die Buy-and-Hold-Bibel. Was Anleger für langfristigen Erfolg wissen müssen. Frankfurt: Campus Verlag.

- Kommer, Gerd (2016). Souverän Investieren in Indexfonds und ETFs. Wie Privatanleger das Spiel gegen die Finanzbranche gewinnen. Frankfurt: Campus Verlag.

- Kommer, Gerd (2020). Souverän Investieren vor und im Ruhestand. Mit ETFs Ihren Lebensstandard und Ihre Vermögensziele sichern. Frankfurt: Campus Verlag.

- Mallouk, Peter (2019). 5 einfache Schritte zur optimalen Geldanlage. München: FinanzBuch Verlag.

- Pakula, David, Wallick, Daniel & Wimmer, Brian (2014). Quantifying the impact of chasing fund performance. Vanguard Research Note. Internet-Funddstelle (11.07.2020): https://www.vanguardcanada.ca/documents/quantifying-the-impact-en.pdf

- Zweig, Jason (2017). Is Your Brain Wired For Wealth? Internet-Fundstelle (11.07.2020): https://jasonzweig.com/is-your-brain-wired-for-wealth/

Die Zukunft ist niemals klar: Schon für ein bisschen Gewissheit muss man einen hohen Preis zahlen. Unsicherheit ist deshalb der Freund von Langfrist-Investoren. (Warren Buffett)