Wer möchte nicht die finanzielle Freiheit erreichen – doch wann ist man eigentlich finanzielle frei? Heute möchte ich eine kleine überschaubare Rechnung anstellen, wie die finanzielle Freiheit für mich aussehen könnte…

Mein Ziel war es immer mit Ende 30 finanziell frei zu sein … In den letzten Tagen habe ich wieder darüber nachgedacht und mir eine kleine Rechnung zusammengestellt (es sind nur Annahmen und einige Faktoren habe ich gar vernachlässigt). Es soll eine pi mal Daumen Rechnung sein – ein Gedankenspiel.

Für die finanzielle Freiheit muss man kein Millionär sein … puhh Glück gehabt ;). Denn ich ziele nicht auf das Vermögen, sondern auf den monatlichen Cash Flow. Wieso ich diesen für wichtig erachte, habe ich vor Monaten in folgendem Beitrag bereits erörtert: Der Cash Flow und worauf es wirklich ankommt.

Die finanzielle Freiheit

Wie könnte die finanzielle Freiheit aussehen und was wird dafür benötigt?

- Das Einkommen kann aus vermieteten Immobilien, den Kapitalerträgen aus Aktien und ETFs sowie P2P und Krypto bezogen werden. Die Inflation (ø 2 Prozent) habe ich nicht berücksichtigt.

- Was sind die Lebensunterhaltskosten für eine Familie (ø 4 Familienmitglieder): Ich gehe von etwa 2.000 – 2.500 Euro aus, damit sollte man sehr gut zurecht kommen Fürs Beispiel nehme ich 2.400 €. Es sollten alle Kosten, wie Essen, Wohnkosten, Auto, Versicherungen, Klein-Sparbeitrag und Urlaub gedeckt werden können. Sobald man nicht mehr im Angestelltenverhältnis mehr ist, muss man die Kranken-und Pflegeversicherung selber tragen – die Kosten betragen etwa 17,8 Prozent (mindestens ca. 190€).

Schauen wir uns nun mal die Zahlen genauer an… Was wird benötigt und wie kann man die finanzielle Freiheit vorverlegen. Hier nehme ich zwei Beispiele, einmal mit Mini-Job und einmal mit selbstständiger Tätigkeit. Sollte man eine selbstgenutzte Immobilie bereits abbezahlt haben – um so besser …

Die Berechnung

Ich unterteile es in Ausgaben, passives Einkommen, zusätzliches Einkommen und anschließend das Ergebnis…

Ausgaben |

Selbstständig |

Mini-Job |

|---|---|---|

| Lebensunterhaltskosten | 28.800 € | 28.800 € |

| Kranken-/Pflegeversicherung | 4.600 € | 2.920 € |

| Gesamtkosten | 33.400 € | 31.720 € |

Die Lebensunterhaltskosten und die Krankenkassenbeiträge machen das benötigte Nettoeinkommen aus.

passives Einkommen |

Selbstständig |

Mini-Job |

|---|---|---|

| Immobilien / REITs | 3.500 € | 3.500 € |

| Kapitalerträge Aktien | 13.500 € | 13.500 € |

| Kapitalerträge P2P / Krypto | 1.000 € | 1.000 € |

| Gesamteinnahmen | 18.000 € | 18.000 € |

Das passive Einnahmen sollte eine gute Diversifikation vorweisen. Denn wenn zum Beispiel die Aktienmärkte nach unten gehen, können die Immobilien das eigene Portfolio aufrecht erhalten. Die meisten Anlageklassen korrelieren nicht miteinander. ich für meinen Teil konzentriere mich hauptsächlich auf die Anlageklasse Aktien. Zudem bevorzuge ich eher REITs als physische Immobilien. Bei den REITs gehe ich von einer Dividenden Ausschüttung von etwa 7 Prozent pro Jahr aus. Bei Aktien nehme ich 4 Prozent als Dividenden-Rendite. Bei P2P und Krypto sehe ich das größte Risiko und deshalb nehme ich hier etwa 8,5 Prozent an (8-12 Prozent sich realistisch).

Einkommen |

Selbstständig |

Mini-Job |

|---|---|---|

| Kindergeld (204 € / Kind) | 4.896 € | 4.896 € |

| Selbstständig oder Mini-Job | 10.800 € | 10.800 € |

| weitere Einnahmen | 15.696 € | 15.696 € |

Bei zwei Kindern gibt es 2019 derzeit 204 Euro monatlich pro Kind. Zudem bedeutet finanzielle Freiheit nicht, dass man gar nichts mehr tut und nur noch auf dem Sofa liegt, sondern eher… das man seine Lebenszeit nur noch gegen Geld tauscht – weil man es gerne tut. Hier würden zum Beispiel jeweils zwei Mini-Jobs genügen (Mann + Frau). Somit würden hier 450 Euro monatlich pro Elternteil hinzu kommen. Der größte Vorteil besteht darin, dass Einnahmen aus einem Minijob steuer- und abgabenfrei sind.

Bei einem Minijob kann man also im Jahr 5.400 Euro steuerfrei dazu verdienen. Bei einer selbstständigen Tätigkeit werden dagegen Steuern fällig. Tipp: Ein selbstständiger kann zusätzlich zur selbstständiger Tätigkeit einen Mini-Job ausführen und somit 5.400 Euro steuerfrei dazu verdienen (Wissen: Selbstständig und Mini-Job).

Ergebnis |

Selbstständig |

Mini-Job |

|---|---|---|

| zu versteuerndes Einkommen | 27.198 € | 16.398 € |

| Steuer | 1.630 € | 0 € |

| Steuersatz | 6 % | 0 % |

| Einkommen nach Steuer | 32.066 € | 33.696 € |

Der Unterschied zwischen selbstständiger Tätigkeit und Minijob:

- Minijob: von den passiven Einnahmen von 18.000 Euro wird der Spararfreibetrag in Höhe von 1.602 Euro abgezogen, somit erhalten wir ein zu versteuertes Einkommen von etwa 16.400 €. Kindergeld und Minijob (bis 450€) sind steuerfrei. Somit werden keine Steuern fällig (Bundesministerium für Finanzen). Die Kranken-/Pflegeversicherung werden mit etwa 17,8 Prozent berechnet (betragen ca. 2.900€).

- Selbstständig: auch hier werden von den passiven Einkommen der Spararfreibetrag abgezogen und die selbstständige Tätigkeit dazu addiert. Das zu versteuertes Einkommen erhöht sich auf 27.200 € (selbstständige Arbeit ist nicht steuerfrei im Gegensatz zum Minijob). Es wird eine Steuer von 1.630 Euro fällig und die Kranken-/Pflegeversicherung beträgt etwa 4.600 Euro.

Wenn man ein passives Einkommen generiert und sich die finanzielle Freiheit früher gönnen möchte, kann man das sehr mit einem kleinen Mini-Job realisieren – möchte man aber eine selbstständige Tätigkeit nachgehen – so kommen höhere Kranken-/Pflegeversicherung und Steuern dazu. Um das gleiche Einkommen wie über den Mini-Job zu erhalten, gibt es zwei Möglichkeiten: mehr über die selbstständige Tätigkeit verdienen oder das passive Einkommen erhöhen. Die Differenz beträgt hier zwischen einen Selbstständigen und einen der ein Mini-Job nachgeht 2110 Euro. Der Selbstständige müsste als etwa 4.000 Euro mehr verdienen um auf das gleiche Einkommen zu kommen.

Passives Einkommen

Wie hoch müsste das Depot (Aktie und REITs) sowie das Investment in P2P/Krypto sein?

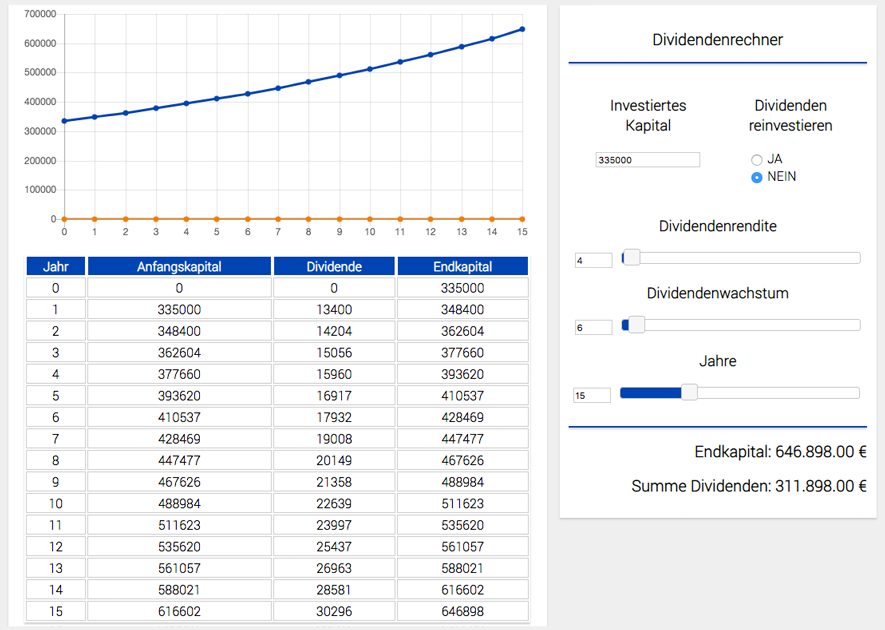

Um 3.500 Euro mit REITs zu erzeugen, werden etwa 50.000 Euro benötigt. Für 1.000 Euro Zinsen über P2P müssen etwa 12.000 Euro investiert werden. Wenn man 13.500 Euro mit Aktien erwirtschaften möchte, werden etwa 335.000 Euro fällig. Alles in allen werden somit etwa 400.000 Euro nötig sein um ein passives Einkommen von 18.000 Euro zu generieren.

Das Gute bei den Ausschüttungen der Dividenden der Aktiengesellschaften ist, dass die Dividende jährlich um 4-8 Prozent angehoben wird ohne das man weiteres Geld investieren muss. Bei REITs sind es etwa 0-2 Prozent und bei P2P bleibt es bei 8-12 Prozent.

Nehmen wir an, dass das jährliche Dividenden-Wachstum 6 Prozent beträgt, so wird man innerhalb von nur fünf Jahren die jährlichen Einnahmen von 13.500 Euro auf fast 17.000 Euro steigern können, ohne weiteres Geld zu investieren. Somit würde das passive Einkommen auf etwa 21.500 Euro ansteigen. Eine Steigung von 5 Prozent im Jahr, bei Abzug der Kosten (wo gibt es eine jährliche Gehaltserhöhung um 5-6 Prozent?).

Demzufolge kann man sagen, dass man jedes Jahr immer weniger in der selbstständiger Tätigkeit oder beim Mini-Job arbeiten muss – oder man kann sich jedes Jahr etwas mehr leisten. Wie auch immer … die Dividenden-Steigerungen sind was herrliches!

Natürlich kann es auch Jahre geben, wo die Dividende gestrichen und gesenkt werden, deswegen ist es wichtig das Portfolio breit zu streuen. Für diese Fälle sollte man etwas Cash-Reserven aufbauen – damit man auch während solchen Durst-Perioden nicht seine goldene Ganz schlachten muss.

Finanzielle Freiheit vorziehen

Es wird sicherlich bei den meisten noch einige Jahre dauern, bis ein Investment von 400.000 Euro erreicht wird. Natürlich kann man mit Hebeln arbeiten und sich eine Immobilie anschaffen, die über die Miete weiteres Geld in die Kasse spült. Sicherlich wäre es nicht verkehrt. Ich möchte mich nicht um die Renovierung, neue Mieter suchen und mich um die Anliegen der Mieter kümmern. Sicherlich kann es für den einen oder anderen nicht verkehrt sein, sich eine Immobilie anzuschaffen – vielleicht macht es einem auch Spaß (dies muss jeder für sich entscheiden). Über eine kleine Mietwohnung hätte ich derzeit glaube ich auch nichts – muss ich mir noch genauer überlegen, wenn ich einen Verwalter hätte 😉

Schauen wir uns an, wie man die finanzielle Freiheit vorverlegen kann – für bedeutet finanzielle Freiheit nicht, dass man nicht mehr arbeiten muss, sondern das ich mir die Arbeit aussuchen kann auch wenn es dafür weniger Geld gibt.

Ergebnis |

Familie |

Single |

|---|---|---|

| Lebensunterhaltskosten (-) | 30.000 € | 18.000 € |

| Kranken-/Pflegeversicherung (-) | 4.800 € | 2.700 € |

| Gesamtkosten | 34.800 € | 20.700 € |

| Immobilien (Miete) (+) | 3.000 € | 1.800 € |

| REITs (+) | 2.100 € | 1.200 € |

| Kapitalerträge Aktien (+) | 8.400 € | 5.000 € |

| Kapitalerträge P2P / Krypto (+) | 850 € | 500 € |

| Passives Einkommen | 14.350 € | 8.500 € |

| Kindergeld (204 € / Kind) | 4.900 € | – |

| Mini-Job (+) | 5.400 € | 5.400 € |

| Selbstständige Tätigkeit (+) | 15.000 € | 8.000 € |

| Weiteres Einkommen | 25.300 € | 13.400 € |

| Abschreibung Wohnung | 1.000 € | 500 € |

| Sparerfreibetrag | 1.600 € | 800 € |

| Steuerlich absetzbar | 2.600 € | 1.300 € |

| zu versteuerndes Einkommen | 26.750 € | 15.200 € |

| Steuer | 1.500 € | 1.250 € |

| Steuersatz | 5,7 % | 8,2 % |

| Einkommen nach Steuer | 38.150 € | 20.650 € |

Gehen wir nun das Ganze noch einmal durch.

- Die Lebensunterhaltskosten habe ich auch 2.500 Euro angesetzt. Damit sollten alle Kosten für eine vierköpfige Familie im Monat gedeckt werden können (inkl. Urlaub und Sparbetrag).

- Die Beiträge für Kranken-/Pflegeversicherung werden am „zu versteuerndes Einkommen“ mit 17,8 Prozent berechnet.

- Das passive Einkommen habe ich folgendermaßen berechnet: eine kleine Wohnung bei einem Wert von 50.000 – 75.000 Euro wird etwa 250 Miete abwerfen. REITs haben eine Ausschüttungsquote von etwa 7 Prozent (Anlage etwa 30.000 Euro). Aktien machen den größten Wert aus – hier habe ich ein Depotwert von etwa 200.000 Euro angenommen und die Dividenden-Rendite bei 4 Prozent. Als letztes noch die P2P Kredite mit 10.000 bei einer Verzinsung von etwa 8,5 Prozent. Insgesammt kommen wir dann auf ein Investment von 240.000 Euro + ca. 60.000 Euro Wohnung (Eigenkapital / Finanzierung: dann müsste man hier noch die Kosten mit reinnehmen).

- Kindergeld mit jeweils 204 Euro pro Kind (2 Kinder). Ein Elternteil übt ein Mini-Job aus und der andere die selbstständige Tätigkeit (Mini-Job ist steuerfrei).

- Steuerlich absetzbar: für die Wohnung werden um die 1.000 Euro absetzbar sein. Zudem gibt es einen Sparerfreibetrag von 1.602 Euro für zusammenveranlagte Paare.

- Das zu versteuerndes Einkommen setzt sich wie folgt zusammen: passives Einkommen (14.350 €) + Selbstständige Tätigkeit (15.000 €) – Steuerlich absetzbar (2.600 €).

Somit könnte man mit etwa 250.000 Euro bereits die finanzielle Freiheit bestreiten, indem man etwas dazu verdient… Denn ehrlich, wer will den ganzen Tag von uns auf der Couch liegen? Keiner – deswegen muss man nicht warten, bis man die 30.000 Euro komplett über das passive Einkommen (Kapitalerträge) erhält. Es genügt einen Teil über das passive Einkommen zu genieren und den anderen Teil über einen Mini-Job und selbstständiger Tätigkeit. Es ist alles Möglich – wir müssen es nur wollen!

Geld hat etwas mit Zahlen zu tun. Wer sich den Umgang mit Zahlen nicht vertraut macht, wird auch mit Geld nicht umgehen können. (Gerald Hörhan)

Es wäre m. M. nach besser, wenn zumindest einer einen Job leicht überhalb der 450€ Grenze hat, da man dann Kranken-, Pflege- und Rentenversicherung hat. Bei 2 Kindern gibt es ja schon 6 Rentenpunkte plus die bereits erarbeiteten Jahre gibt dann auch im Alter noch etwas cash, besonders falls die Mindestrente komnt. Wenn du auch nur minimal weiterversichert bist, bleibt dir auch Anspruch auf Erwerbsminderungsrente und Rehaleistungen erhalten.

Hallo Petra,

vielen Dank für deine Einschätzung und Ergänzung!

Die Midijobs (450,01 und 1.300 Euro) haben den Vorteil, dass verminderte Beiträge zur Sozialversicherung zu leisten sind, es aber dennoch den vollen Rentenanspruch gibt.

Mit einem Midijob kann man das volle Leistungspaket der Kranken-, Pflege-, Renten- und Arbeitslosenversicherung in Anspruch nehmen und auch den Ehepartner sowie Kinder mitversichern. Da hast du vollkommen recht – was dies wiederum interessant macht (ist auf jeden Fall eine Überlegung wert).

Rente und Minijob: Auch wenn man ein Minijob ausübt, kann man etwas für die gesetzliche Rentenansprüche tun (Arbeitgeber 15% und Arbeitnehmer 3,6%). Bei 450 Euro wären das etwa 16,20 €. Zahlt man es ein ganzes Jahr ein, so erhöht man die Rentenansprüche bezogen auf 2019 auf etwa 4,50€ monatlich. ob es die Rente noch in 10, 20 oder 30 Jahren gibt – sei mal dahin gestellt,

Minijobber (mit Rentenbeitrag) und Midjobber sammeln damit Pflichtbeitragszeiten. Ein Jahr bringt dementsprechend ein normales Versicherungsjahr für die Deutsche Rentenversicherung ein. Die Versicherungsjahre sind später wichtig, um einmal abschlagsfrei in Rente gehen zu können (mit 65 statt 67). Es werden 45 Jahre Beitragszeiten benötigt. Sobald man eine Rente beziehen möchte, muss die Mindestversicherungszeit von fünf Jahren erfüllen.

Deswegen kann ich dir nur zustimmen, ein Midijob kann durchaus die bessere Alternative darstellen (Kranken- und Pflegebeiträge) – eine sehr gute Idee!

Gruß Vita