In dieser Blitz-Analyse (Aktienanalyse) gehe ich auf Thor Industries ein. Eine kleine Beschreibung vom Unternehmen, wie und womit es Geld verdient, wo die Risiken und Chancen liegen sowie die wichtigsten Kennzahlen. Diese Aktienvorstellung soll ein schnellen Überblick geben, wo das Unternehmen steht.

Ich werde das Unternehmen kurz vorstellen. Anschließend gehe ich auf die Dividende und Ausschüttung sowie Chancen & Risiko ein. Abschließend gibt es noch einen Ausblick und fundamentale Daten zum Unternehmen.

Thor Industries

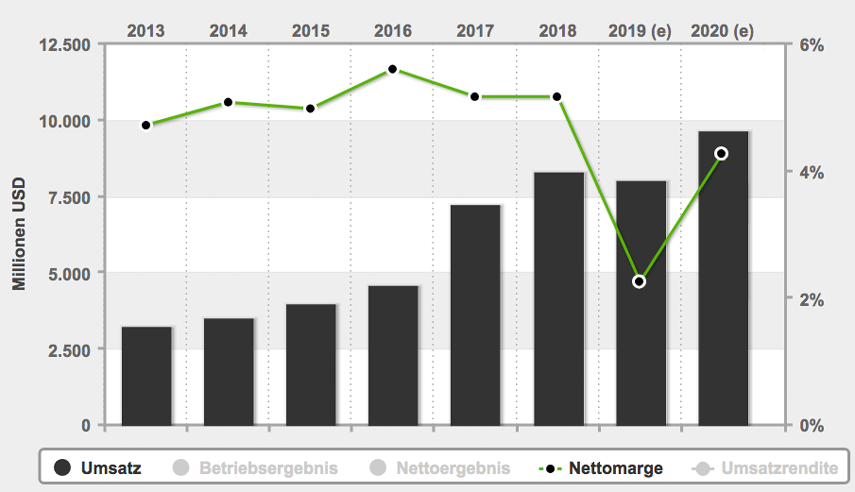

An der Börse gehört Thor mit einer Marktkapitalisierung von 3,2 Mrd. USD eher zu den kleineren Player. Die derzeitige Dividendenrendite beträgt circa 2,6 Prozent und das KGV liegt bei 13. Der Buchwert pro Aktie ist 38$ und der Kurs liegt bei 60$, somit ist das KBV (Kurs/Buchwert) 1,58.

Das Unternehmen vertreibt unter seinen Tochterfirmen Wohnmobile und Wohnwagen. In dieser Branche ist Thor in den USA ganz klar die Nummer eins mit einem Marktanteil über 48 Prozent. Ende 2018 haben sie den schwäbischen Wohnmobilhersteller Hymer für 2 Mrd. Euro erworben, der zum stärkster Hersteller in Europa zählt und bauten somit den Marktanteil in Europa auf 25 Prozent aus. Damit sind sie mit insgesammt 30 Prozent Marktanteil die Nummer eins auf der Welt.

Ausschüttung, Dividende & Schulden

Die derzeitige Dividendenrendite beträgt 2,6 Prozent und wird seit 2011 stets angehoben. Zudem wurde die Dividende seit 30 Jahren nicht mehr gesenkt. Durch die aktuelle Ausschüttungsquote von etwa 35 Prozent hat das Unternehmen genügend Spielraum für Erhöhungen der Dividende.

Das Unternehmen hat derzeit ca. 0,8 Mrd. USD Schulden. Bei einem Umsatz von 7,1 Mrd. USD bleibt nach allen Abzügen eine Tilgungskraft von 0,3 Mrd. USD. Somit könnte Thor nach 2,4 Jahren Schuldenfrei sein.

In der ersten Hälfte des Jahres 2018 waren die Lagerbestände der RV-Händler voll. Die Nachfrage nach Wohnmobilen hat sich deutlich veringert. Dadurch haben die Händler ihre Bestellungen reduziert.

Statement von Thor:

- Die Bestellungen im vierten Quartal des Geschäftsjahres 2018 haben ein zweistelliges Wachstum gehabt.

- Im ersten Quartal des Geschäftsjahres 2019 wurde ein einstelliges Wachstum verzeichnet.

- Im abgeschlossenen zweiten Quartal wurde ein Rückgang von etwa 11 Prozent veröffentlicht.

Chancen & Risiko

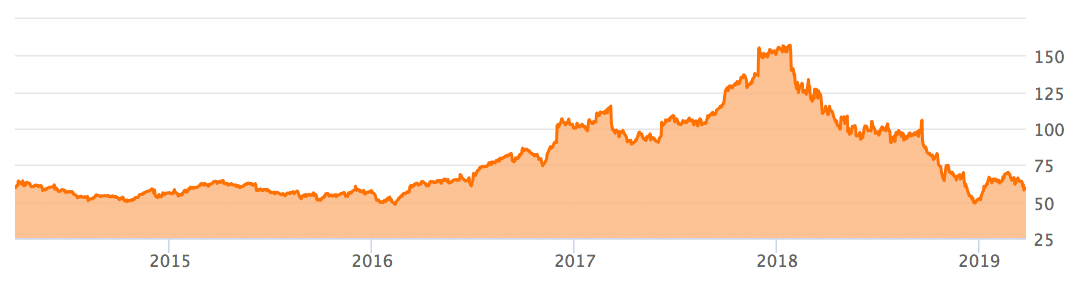

Thor ist ein zyklisches Unternehmen… Es werden Spitzen geben und auch Tiefpunkte. Im Januar 2018 standen sie bei einem Kurs von 130 Euro, derzeit liegen sie bei etwa 52 Euro. Dieser Rückgang liegt aber eher an der Branche und weniger an Thor. Ein Bericht bei rvia zeigte ein Rückgang der RV-Lieferungen (Wohnwagen, Wohnmobil, etc.) von fast 40 Prozent im Januar 2019 zu Januar 2018.

Im letzten Jahr suchten sie Mitarbeiter um die Nachfrage bedienen zu können und jetzt reduzieren die Händler ihre Lagerbestände und bereiten sich auf das vor, was man als Nachteil des Zyklus bezeichnet. Thor muss nun die richtige Balance finden, die sie schon bis zu den Jahren 2016 hatte. Damals schwanke der jährliche Auftragsbestand um eine Mrd. USD bei einem Jahresumsatz von etwa vier Mrd. USD. 2017 wurde Jayco und 2018 Ermin Hymer übernommen, was den Lagerbestand dementsprechend erhöhte. Zudem wurden in den letzten beiden Jahren 250 Mio. USD in die Verbesserung der Produktionskapazität investiert. Nun muss Thor eine schlankere Lagerbilanz erreichen.

Der derzeitige Kurs stellt einen guten Einstiegszeitpunkt für Anleger dar, die das Unternehmen über einen mittel- bis langfristigen Zeitraum halten möchten. Die Analysten nennen ein Kursziel von etwa 82 USD bei einem derzeitigen Kurs von 59 USD. Zudem weist Thor ein niedriges Bewertungsniveau mit 0,4 X Umsatz auf (Unternehmenswert/Umsatz 2019).

Zusammenfassung – Überblick

Die wichtigsten Daten auf einen Blick:

Thor | Werte / Kennzahlen |

|---|---|

| KGV | 13 |

| Dividendenrendite | 2,6 % |

| Dividenden-Dynamik | 5 % |

| Dividenden nicht gesenkt | 30 Jahre |

| Gewinn-Zuwachs (Ø 5 J.) | 6 % (-45 % für 2019) |

| Umsatz-Zuwachs (Ø 5 J.) | 17 % (-3 % für 2019) |

| Ausschüttungsquote | 35 % |

| Eigenkapitalquote | 73 % |

| Marktkapitalisierung | 3,2 Mrd. USD |

Fazit

Der derzeitige Kurs stellt einen guten Einstiegszeitpunkt für Anleger dar, die das Unternehmen über einen mittel- bis langfristigen Zeitraum halten möchten. Ich bin in CVS bereits seit Anfang 2019 investiert (mein Depot). Das Unternehmen ist, wenn man den Analysten vertraut über 30 Prozent unterbewertet. Wenn man sich die 10 Jahres Dividendenrendite anschaut, die 1,6 Prozent beträgt wird man feststellen, dass die derzeitige Dividenden-Rendite historisch hoch mit 2,6 Prozent ist. Es ist ein zyklischer Wert mit Risiko und Chancen!

Faustregel: vor jedem Kauf sich mindestens eine Stunde mit dem Unternehmen beschäftigen! 😉

Das Geheimnis des Börsengeschäfts liegt darin, zu erkennen, was der Durchschnittsbürger glaubt, dass der Durchschnittsbürger tut. (John Maynard Keynes)