In Oktober möchte ich mir ein bis zwei Wachstumsaktien in mein reguläres Depot legen. Diese Unternehmen sollen ein hohes Gewinnwachstum und eine Steigung der Dividende vorweisen können.

Bei diesen Aktien, ich nenne sie mal die „Gewinner-Aktien“ soll nicht die Anfangs-Dividende-Rendite im Vordergrund stehen, sondern der stetige Wachstum des Gewinns und die Steigerung der Dividende. Den ohne Gewinne, kann das Unternehmen die Dividende auch nicht steigern.

Wachstums-Aktien finden

Was ist aber ein Gutes Unternehmen in meinen Augen? Das möchte ich auch einmal kurz definieren. Ein gutes Unternehmen hat einige Faktoren, wodurch ich es zu einem guten Unternehmen zähle (meine persönliche Meinung). Meine Strategie ist die Dividenden-Strategie.

- Der Gewinn muss stets wachsen. Gewinn der letzten 5 – 10 Jahre muss mindestens 10% betragen.

- Der operative CashFlow muss in den letzten 5 – 10 Jahre stabil gewesen sein. Mindestens 0 %.

- Die Dividenden-Dynamik muss stetig eine Steigerung vorweisen. In den letzten 5 – 10 Jahren ein Wachstum von mindestens 10%.

- Das Unternehmen muss bereits mindestens 5 Jahre die Dividende gesteigert haben.

- Die Aktie darf anschließend nicht zu überbewertet sein. Eine Überbewertung von maximal 25% wird akzeptiert – wie günstiger desto besser.

Wenn diese fünf Punkte passen, ist das das Unternehmen in meinen Augen und für meine Strategie ein wachsendes Unternehmen. Um nach einigen Jahren eine zweistellige Dividenden-Rendite zu erhalten sind diese fünf Punkte sehr wichtig. Wenn das Unternehmen keine Gewinne macht, wird anschließend auch irgendwann die Dividende nicht mehr erhöht. Diese Aktien müssen dann am besten günstig eingekauft werden. Eine Unterbewertung ist hier von Vorteil.

Die Watchlist

Wer die oberen fünf Punkte erfüllt hat, kommt auch meine Watchlist. Acht Unternehmen finde ich dabei sehr interessant.

Fastenal Co.; Texas Instruments Inc; Bank of the Ozarks; Hormel Foods; Service Corporation; Novozymes; Ecolab; Alimentation Couche-Tard. Das schöne dabei ist, das alle diese Unternehmen aus den unterschiedlichsten Branchen kommen.

Unternehmen | Branche | Dividende | Gewinn-Zuwachs (ø 10 J.) | DIV-Wachstum (ø 10 J.) |

|---|---|---|---|---|

| Fastenal Co. | Industrie | 2,5 % | 10,2 % | 19,5 % |

| Texas Instruments | Halbleiter | 2,3 % | 23,4 % | 20,3 % |

| Bank of the Ozarks | Finanzen | 2,0 % | 22,6 % | 20,2 % |

| Hormel Foods | Lebensmittel | 1,8 % | 15,4 % | 13,3 % |

| Service Corporation | Personenpflege | 1,3 % | 17,5 % | 15,8 % |

| Novozymes | Biotechnologie | 1,3 % | 12,8 % | 16,6 % |

| Ecolab | Chemie | 1,0 % | 11,8 % | 12,4 % |

| Alimentation Couche-Tard | Handel-Nahrung | 0,6 % | 27,9 % | 24,3 % |

Alle Aktien liegen zwischen -20 bis +20 % fairer Wert. Fastenal und Bank of the Ozarks sind unterbewertet. Alimentation Couche-Tard ist fair bewertet und Ecolab gilt als etwas überbewertet (+8%).

Aus diesen acht Unternehmen habe ich mir drei heraus gesucht, die ich mir genauer anschauen möchte. Und zwar folgende Unternehmen:

Fastenal Co.

Fastenal Company ist ein industrielles Versorgungsunternehmen. Das Unternehmen verkauft Industrie-, Sicherheits- und Baubedarf. Zudem bietet es Dienstleistungen wie Bestandsverwaltung, Fertigung und Werkzeugreparatur an. Außerdem verfügt Fastenal über 2.600 Filialen in USA, Mexiko, Kanada und Europa. Die Artikel werden in den konzerneigenen Geschäften verkauft.

Der internationale Distributor von Industrie- und Baumaterialien vertreibt Schraub- und Verbindungselemente, Farben, Schlüssel, Batterien und Drähte.

- Der Bereich „Schraub- und Verbindungselemente“ umfasst folgende Elemente: Schrauben, Nägel, Scheiben, Muttern und Bolzen.

- Der Bereich „diverses Zubehör“ umfasst alle andere Baumaterialien: Farben, Schlüssel, Dübel, Reinigungsmittel, Batterien, Pins, Dichtungsmittel und Drähte.

Fastenal ist derzeit einwenig unterbewertet. Der Kurs liegt bei 58 USD und der fairer Wert wird bei 65 USD (-10%) angesehen. Nach dem heutigen Stand könnte die persönliche Dividenden-Rendite in zwei Jahren bereits bei 2,9% liegen. Die Schuldenquote liegt derzeit bei ca. 28%.

Schauen wir uns noch die wichtigen Kennzahlen an:

Fastenal | |

|---|---|

| Dividende Rendite | 2,5 % |

| Dividendendynamik (ø 10 Jahre) | 19,5 % |

| Dividendendynamik (ø 5 Jahre) | 13,7 % |

| Gewinn Zuwachs (ø 10 Jahre) | 10,1 % |

| Gewinn Zuwachs (ø 5 Jahre) | 10,2 % |

| Operativen CashFlow (ø 5 Jahre) | 9,1 % |

| Dividenden Steigerungen | 19 Jahre |

| Ausschüttungsquote | 61 % |

| Verschuldungsquote | 28 % |

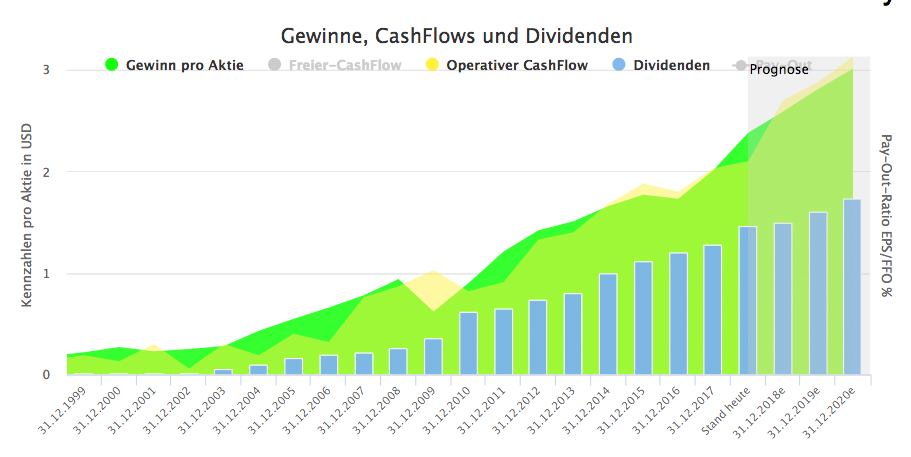

Wachstumsanalyse für Fastenal Co: Gewinne, CashFlows und Dividenden. Die Gewinne sind in grün markiert und die Dividenden sind die blauen Balken. Wie man schön sehen kann, entwickelt sich Fastenal sehr gut. Die Gewinne und die Dividende steigen seit Jahren. 2010 betrug der Gewinn pro Aktie non 0,9 USD und die Dividende lag bei 0,62 USD. 2018 stieg der Gewinn bereits auf 2,40 USD pro Aktie an und die Dividende stieg auf 1,50 USD an.

Hätte man 2010 in Fastenal investiert. So würde man heute eine Dividenden-Rendite von 5,9 % vorweisen können. Übrigens 2010 betrug die Dividenden-Rendite auch 2,45%.

Bank of the Ozarks

Die Bank OZK ist eine US-Bank mit Sitz in Little Rock, Arkansas mit mehr als 250 Büros in zehn Staaten. Das Gesamtvermögen betrug 20,77 Milliarden US-Dollar im Jahr 2017. George Gleason kaufte die im Jahre 1903 gegründete Bank 1979. 1994 hatte die Bank bereits fünf Standorte. Zwischen 2010 und 2016 wurden 15 große Übernahmen getätigt. Die Bank wächst durch Übernahmen von anderen Banken.

Am 11. Juli 2018 berichtete die Bank of the Ozarks, dass der Nettogewinn für das zweite Quartal 2018 114,8 Millionen US-Dollar betrug, ein Anstieg von stolzen 26,8% gegenüber dem zweiten Quartal von 2017. Der Gewinn je Aktie für das zweite Quartal 2018 betrug 0,89 US-Dollar, das war eine Steigerung von 21,9% gegenüber dem zweiten Quartal 2017.

Die Bank of the Ozarks wurde von S & P Global Market Intelligence im Ranking der regionalen Banken für das Jahr 2017 als die Bank mit der besten Performance zum achten mal im Folge ausgezeichnet. Außerdem wurde OZRK Labs (Abteilung von Bank of the Ozarks) von American Banker für 2018 zum besten Fintech-Unternehmen gewählt. OZRK Labs ansässig in St. Petersburg, Florida entwickelt Tools um das Online Banking bequemer, sicherer und spaßiger für die nächste Generation zu machen.

Bank of the Ozarks ist derzeit unterbewertet. Der Kurs liegt bei 38 USD und der fairer Wert wird bei 46 USD (-17%) angesehen. Nach dem heutigen Stand könnte die persönliche Dividenden-Rendite in zwei Jahren bereits bei 2,45% liegen.

Die Schuldenquote liegt derzeit bei ca. 83%. Die Verschuldungsquote sinkt bereits seit 2010 (90%). Zwar steigen die Schulden jedes Jahr an, aber das Kernvermögen steigt parallel etwas stärker an.

Schauen wir uns noch die wichtigen Kennzahlen dazu an:

Bank of the Ozarks | |

|---|---|

| Dividende Rendite | 2,0 % |

| Dividendendynamik (ø 10 Jahre) | 20,2 % |

| Dividendendynamik (ø 5 Jahre) | 17,7 % |

| Gewinn Zuwachs (ø 10 Jahre) | 22,6 % |

| Gewinn Zuwachs (ø 5 Jahre) | 25,7 % |

| Operativen CashFlow (ø 5 Jahre) | 33,6 % |

| Dividenden Steigerungen | 19 Jahre |

| Ausschüttungsquote | 21,0 % |

| Verschuldungsquote | 83,7 % |

Service Corporation International

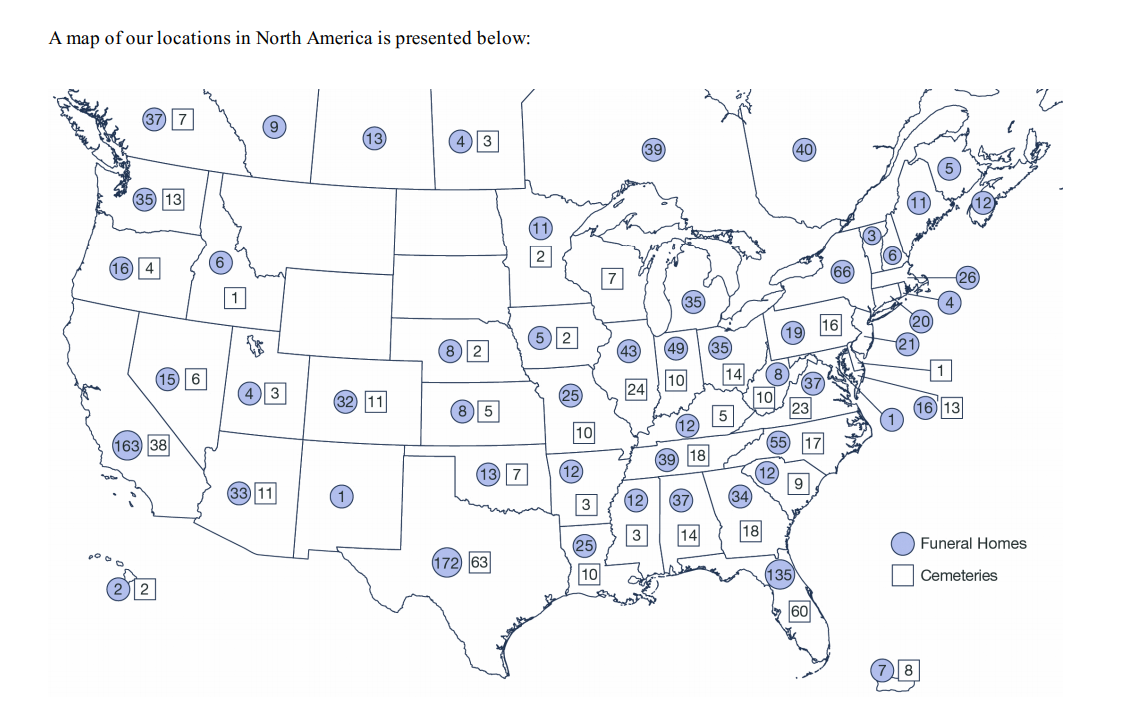

Service Corporation International ist ein amerikanischer Anbieter von Bestattungsgütern und -dienstleistungen sowie von Friedhofsgütern und -dienstleistungen. SCI betreibt mehr als 1500 Bestattungsinstitute und 450 Friedhöfe in 43 Staaten.

SCI besteht quasi aus unterschiedlichen bestehenden einzeln Unternehme, die SCI aufgekauft hat. SCIs Geschäftsmodell beinhaltet den Erwerb von erfolgreichen Bestattungsunternehmen die in derer Gemeinde angesehen und bekannt sind. Der Name des erworbenen Unternehmens bleibt nach dem kauf erhalten. Die übernommen Bestattungsunternehmen zeigen keine öffentliche Kennung das sie zu SCI gehören. Außer die Marke Dignity Memorial. Das Logo wird auf den Friedhöfen, Beschilderungen und Fahrzeugen vermerkt.

SCI beschäftigt ungefähr 24.000 Mitarbeiter. Er Umsatz lag 2017 bei ca. 3,1 Mrd. USD.

SCI, Alderwoods Group und Stewart Enterprises waren die drei größten Unternehmen der Branche!

- 2006 / 2007 fusionierte SCI mit der Alderwoods Group.

- 2009 / 2010 kaufte SCI das Unternehmen Keystone North America für 208 Millionen US-Dollar (um 200 Standorte erweitert).

- 2013 kaufte SCI das zweitgrößte Unternehmen Stewart Enterprises für 1,4 Mrd. USD.

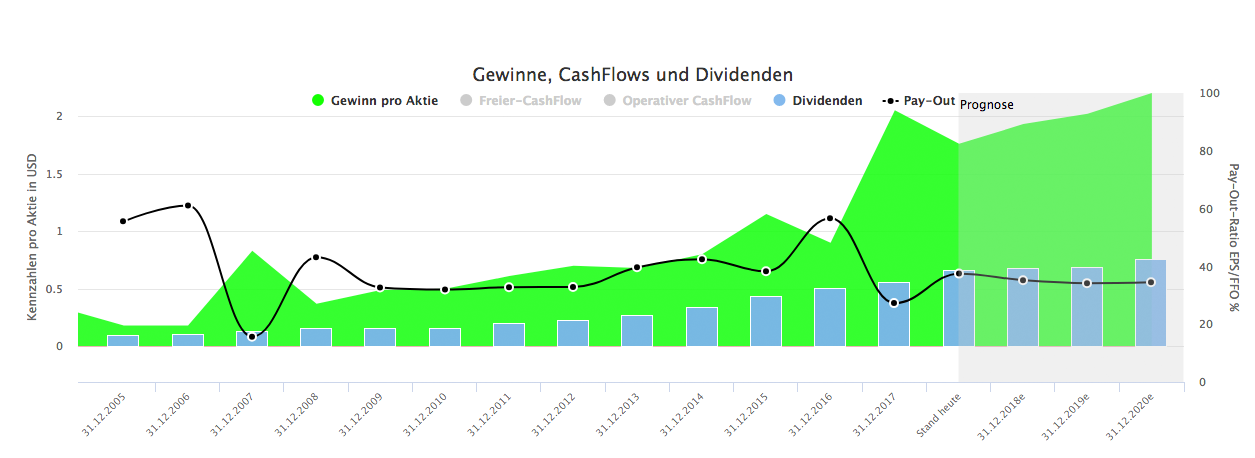

Service Corporation International ist derzeit etwas überbewertet. Der Kurs liegt bei 43 USD und der fairer Wert wird bei 36 USD (+20%) angesehen. Nach dem heutigen Stand könnte die persönliche Dividenden-Rendite in zwei Jahren bereits bei 1,73% liegen. Die Dividenden-Rendite ist nicht besonders hoch – bei diesem Unternehmen muss man die Dividende als Extra sehen, wie z.B die Sahne auf einem Kuchenstück. Der Kursgewinn lag in den letzten 10 Jahre bei ca. 470%.

Die Schuldenquote liegt derzeit bei ca. 88%. Die Verschuldungsquote ist seit Jahren unverändert.

Schauen wir uns noch die wichtigen Kennzahlen dazu an:

Service Corporation | |

|---|---|

| Dividende Rendite | 1,3 % |

| Dividendendynamik (ø 10 Jahre) | 15,6 % |

| Dividendendynamik (ø 5 Jahre) | 20,7 % |

| Gewinn Zuwachs (ø 10 Jahre) | 17,3 % |

| Gewinn Zuwachs (ø 5 Jahre) | 22,2 % |

| Operativen CashFlow (ø 5 Jahre) | 12,6 % |

| Dividenden Steigerungen | 7 Jahre |

| Ausschüttungsquote | 37,4 % |

| Verschuldungsquote | 88,5 % |

Nicht der Preis, sondern der Wert einer Anlage ist maßgeblich. (Warren Buffett)

Hallo, der Artikel ist ja von Oktober 2018… Du schreibst, fastenal habe einen Kurs von 58 USD.

Wenn ich mir den Chart ansehe, lag dieser 2018 aber bei rund 30.

Gab es eine Kapitalerhöhung oder weshalb weichen die Angabe so ab?

Danke

Hey, die hatten ein Spin-Off gehabt!