Welche Aktien haben dein Einzug in November in das Aktien-Portfolio geschafft? Es waren genau 5 Unternehmen die den Vorzug gegenüber anderen Unternehmen bekommen haben. In diesem nenne ich dir paar Zahlen und Gründe für den Erwerb folgender Aktien.

Dies ist keine Kaufempfehlung, so als kleiner Hinweis! Aber du kannst dir diese Unternehmen gerne auf deine Watchlist setzen und beobachten. Fangen wir mit dem ersten Kandidaten an. Analysiert habe ich die Firmen übrigens mit Hilfe von Aktienfinder sowie FastGraphs.

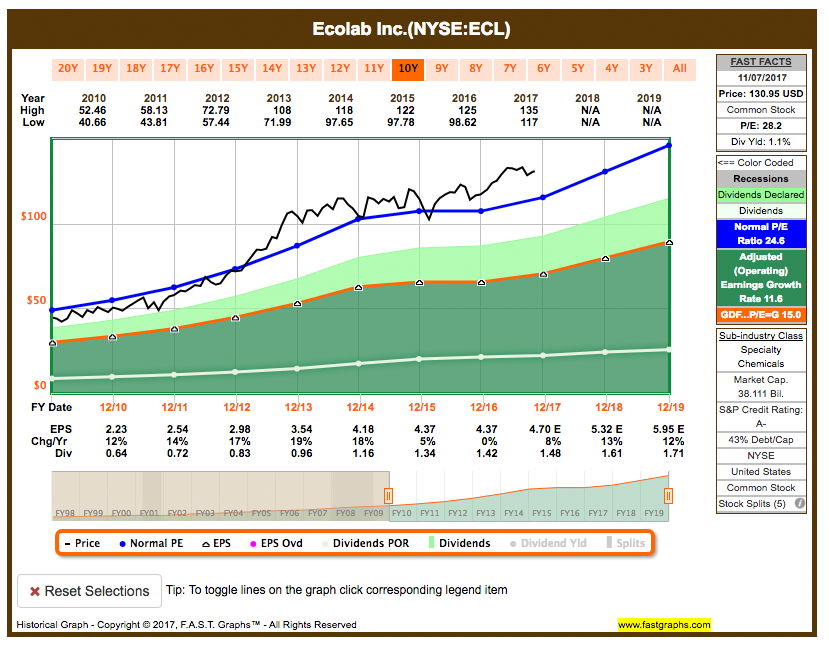

Ecolab

Ecolab Inc. ist ein Internetkommerzunternehmen in der Branche Hygieneprodukte tätig und kommt aus der USA mit Sitz in St. Paul. Das Unternehmen Ecolab ist im Bereich der industriellen Reinigung und Hygiene ein führender Anbieter von Dienstleistungen sowie Produkte. Die Dienste werden von für Hotels, Krankenhäuser, Brauereien, Restaurants, Landwirtschaften, Lebensmittelhersteller, Gebäudereiniger und Wäschereien in Anspruch genommen. Das Unternehmen ist im S&P 500 gelistet. Gegründet wurde das Unternehmen bereits schon 1923. Die Leitung hat Douglas M. Baker Jr., CEO. 2016 wurden ca. 13 Milliarden Doller Umsatz generiert.

Ecolab Inc. ist ein Dividendenaristokrat (erhöht die Dividende bereits seit 28 Jahren) und hat 2016 1,42 USD an seine Aktionäre ausgezahlt.

- Earnings-per-Share (EPS), also der Gewinn der Aktie stieg von 1,91 USD in 2011 auf 4,14 USD in 2016. Im Jahr 2017 liegt das Unternehmen bei dem Gewinn pro Aktie bei 4,44 USD.

- Gewinn pro Aktie – Steigerungsrate in 10 Jahre: 10 %; Steigerungsrate in 5 Jahre: 13,5 %

- Die Dividendenrendite beträgt 1,13 %.

- Dividende – Steigerungsrate in 10 Jahre: 12 % ; Steigerungsrate in 5 Jahre: 12 %

- Das KGV beträgt 29,5 und liegt damit etwas über dem 10-Jahres KGV von 26,9.

- Das Fair Value liegt zurzeit bei 120 USD und ist somit etwas überbewertet, da der Kurs sich bei 130 USD bewegt.

Da ich vom Unternehmen überzeugt bin. Ich finde die industriellen Reinigung für Hotels, Krankenhäuser und Restaurants liegt fest in den Händen von Ecolab, zudem steigen die höhere Anforderungen an Gesundheit und Hygiene, wodurch Ecolab Inc. profitiert.

Einige weitere Kennzahlen, die mich bei der Entscheidung beeinflusst haben:

- RoE (Eigenkapitalrendite) 2016: 17 %

- EBIT-Marge (Gewinnmarge) 2016: 15 %

- EK-Quote (Eigenkapitalquote) 2016: 38 %

- Umsatz 2016: Gleichbleibend (fand ich jetzt nicht so gut, aber die anderen Werte passen mir)

- Earnings-per-Share (EPS): steigend

- Operating-Cash-Flow (OCF): steigend

- Gewinnwachstum (Gewinn pro Aktie) (Chg/Yr): steigend

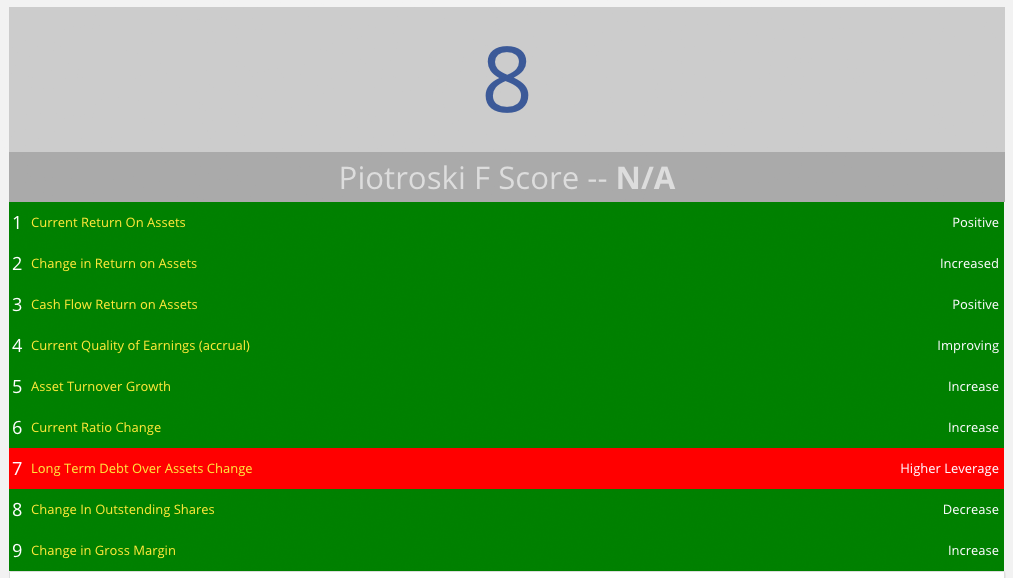

- Piotroski F-Score: 8

Wie man bei Fast Graphs sehen kann, etwas besser als bei Aktienfinder, deswegen der Screenshot von Fast Graphs, habe ich mehr für das unternehmen bezahlt. Hier habe ich mich bewusst für ein solides Unternehmen entschieden, welches schon sehr lange auf dem Markt existiert. Da es in meinen Augen sehr solide ist und die Branche sehr starl becherscht war es mir Wert den Aufpreis bei diesem Unternehmen zu bezahlen.

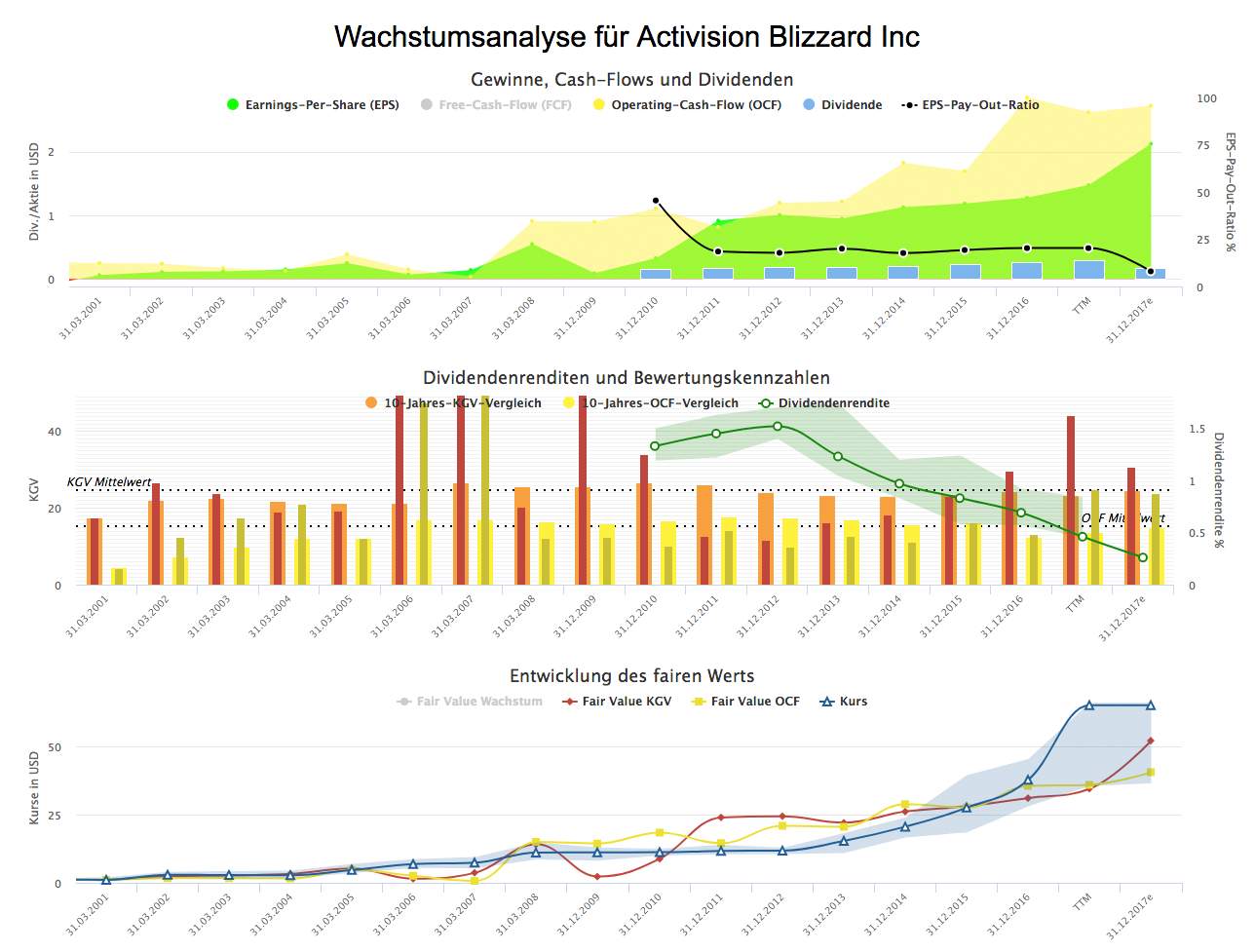

Activision Blizzard

Activision Blizzard ist ein Computer- und Videospiele-Konzern mit Sitz in Santa Monica, USA (Kalifornien). Das Unternehmen, Activision Blizzard ist im NASDAQ gelistet. Die Firma wurde 2008 gegründet (Fusion von Activision mit Vivendi Universal Games) und wird von obert Kotick (President & CEO) sowie Brian Kelly (Chairman) geführt. 2016 wurden 6,6 Milliarden Doller Umsatz generiert und ist daher Marktführer im Computer- und Videospiele-Sektor. Bekannte Spiele: Diablo, StarCraft (II), Guitar Hero, Call of Duty, James Bond, Tony Hawk’s Skateboarding, Spider-Man, World of Warcraft, und Star-Trek-Spiele.

Das Unternehmen zahlt seit 2010 eine Dividende an seine Aktionäre aus. 2017 sind es 0,30 USD.

- Earnings-per-Share (EPS), also der Gewinn der Aktie stieg von 0,92 USD in 2011 auf 1,28 USD in 2016. Im Jahr 2017 liegt das Unternehmen bei dem Gewinn pro Aktie bei 1,48 USD.

- Gewinn pro Aktie – Steigerungsrate in 10 Jahre: 26.59 %; Steigerungsrate in 5 Jahre: 7,94 %

- Dividende – Steigerungsrate in 10 Jahre: – ; Steigerungsrate in 5 Jahre: 10.76 %

- Die Dividendenrendite beträgt 0,46 %.

- Das KGV beträgt 44 und liegt damit über dem 10-Jahres KGV von 23.

- Das Fair Value liegt zurzeit bei 34 USD und ist somit überbewertet, trotzdem halte ich das Unternehmen für Interessant.

Weitere Kennzahlen, die mir bei der Entscheidung weiter geholfen haben:

- RoE (Eigenkapitalrendite) 2016: 10 %

- EBIT-Marge (Gewinnmarge) 2016: 22 %

- EK-Quote (Eigenkapitalquote) 2016: 52 %

- Umsatz 2016: steigend (ca. 40%)

- Earnings-per-Share (EPS): steigend

- Operating-Cash-Flow (OCF): steigend

- Gewinnwachstum (Gewinn pro Aktie) (Chg/Yr): steigend

- Piotroski F-Score: 7

Activision Blizzard stand auf meiner Oktober Watchlist … und was soll ich sagen, ich habe mir das Unternehmen in mein Portfolio gelegt, also ein Bruchstück davon … (Aktie)! Es ist zwar überbewertet (wenn man es sich ausrechnet). Aber ich finde es bei diesem Unternehmen nicht relevant – es hat sehr viel Potenzial nach oben. (Ist nur meine Meinung)

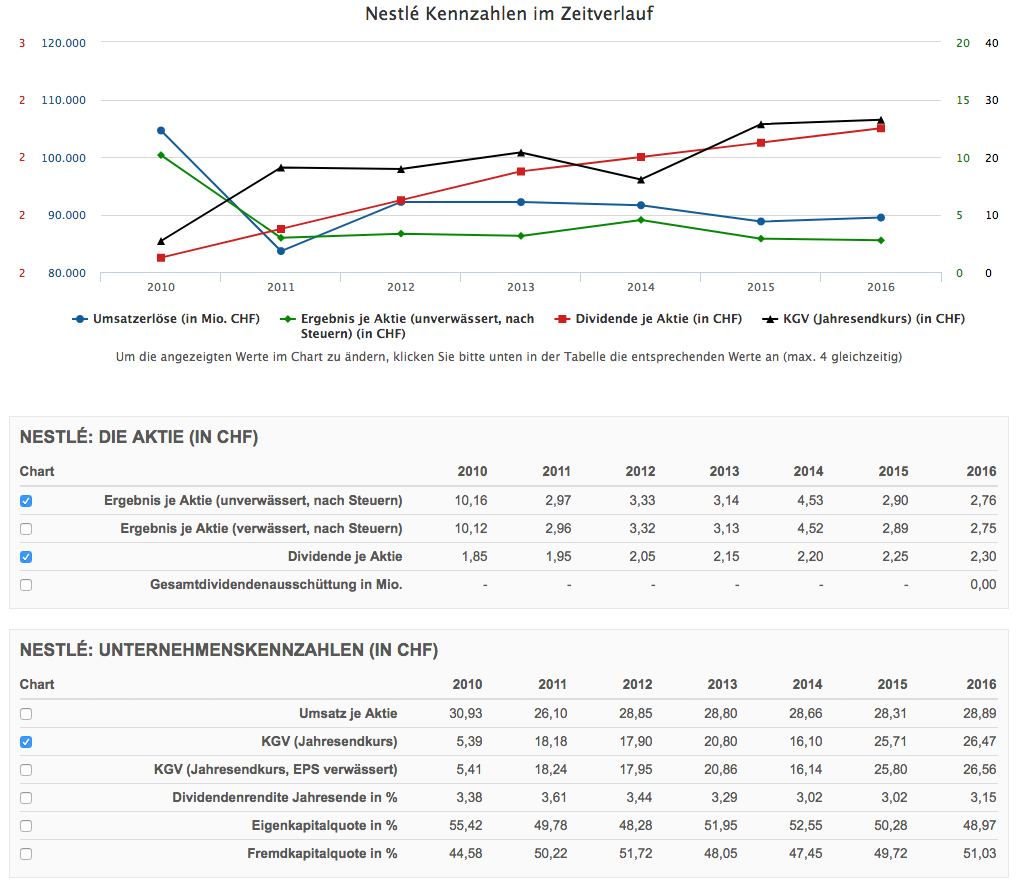

Nestle

Nestle ist ein Nahrungsmittelkonzern mit Sitz in Vevey, Schweiz. Das Unternehmen Nestle ist im Stoxx 600 gelistet. Die Firma wurde 1867 gegründet und wird von Ulf Mark Schneider (CEO) und Paul Bulcke (VR-Präsident) geführt. 2016 wurden 89 Milliarden CHF Umsatz generiert und ist daher auch der Marktführer in der Nahrungsmittel Branche. Bekannte Marken: KitKat, Herta, Bübchen, Caro, Beba, Vittel, yes, Smarties, u.s.w…

Das Unternehmen ist ein Dividenden Contender. Es steigert seit genau 14 Jahren die Dividenden. 2016 waren es 2,25 CHF die an die Aktionäre ausgeschüttet wurden.

- Earnings-per-Share (EPS), also der Gewinn der Aktie viel von 2,96 CHF in 2011 auf 2,75 CHF in 2016. Im Jahr 2017 liegt das Unternehmen vermutlich bei einem Gewinn pro Aktie bei 3,55 CHF.

- Gewinn pro Aktie – Steigerungsrate in 10 Jahre: 0,8 %

- Dividende – Steigerungsrate in 10 Jahre: 8,2% ; Steigerungsrate in 5 Jahre: 3,3 %

- Die Dividendenrendite beträgt 2,73 %.

- Das KGV beträgt 28 und liegt damit über dem 10-Jahres KGV von 20.

- Das Fair Value liegt zurzeit bei 60 CHF und ist somit überbewertet. Der Kurs liegt um 86 CHF.

Weitere Kennzahlen, die mir bei der Entscheidung weiter geholfen haben:

- RoE (Eigenkapitalrendite) 2016: 12 %

- EBIT-Marge (Gewinnmarge) 2016: 15 %

- EK-Quote (Eigenkapitalquote) 2016: 50 %

- Umsatz 2016: gleichbleibend

- Earnings-per-Share (EPS): steigend

- Operating-Cash-Flow (OCF): gleichbleibend

- Piotroski F-Score: 8

Warum habe ich mir dieses Unternehmen in mein Portfolio gelegt? Lass mich kurz nachdenken … Nestle ist der größte Nahrungsmittelkonzern auf der Welt. Zudem sitzen sie nicht in der USA, sondern in der Schweiz. Ich möchte noch einige Konzerne aus Europa kaufen, damit ich nicht so stark von der USA abhängig bin. Zudem hat Nestle eine solide Dividende, die auch jedes Jahr etwas steigt (in den letzten Jahren waren es leider nur um die 2%). Außerdem hat Nestle gesunde fundamentale Daten (sieht man auch am Piotroski Wert von 8). Alles im allen war ich bereit dafür dann den Marktpreis zu zahlen.

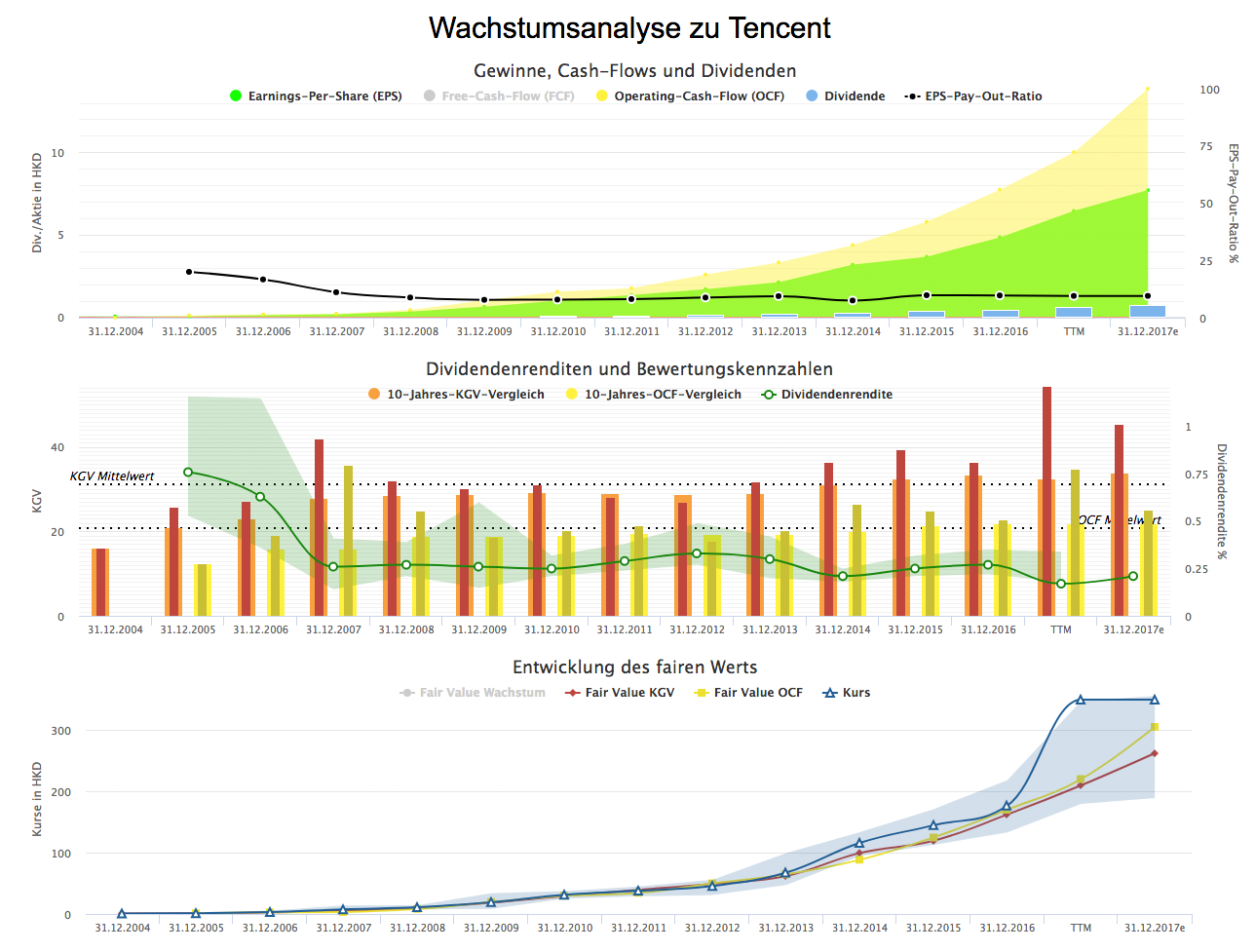

Tencent

Tencent Holdings Ltd.ist ein Internetunternehmen aus China. Das Unternehmen ist im MSCI Emerging Markets gelistet.Die Firma wurde 1998 gegründet und die Leitung haben Ma Huateng (Chairman und CEO) sowie Martin Lau (Präsident). 2016 wurden 13,3 Mrd. Euro Umsatz generiert und gehört meiner Meinung nach zu den größten unterschätzten Firmen der Welt. Das Kerngeschäft ist Sofortnachrichtendienste, Soziale Netzwerke, Onlinemedien, Internet-Mehrwertdienste, Mehrspieler-Onlinespiele, Onlinehandel sowie Onlinewerbung. In China gehören sie zu den größten Unternehmen.

Das Unternehmen zahlt seit 2005 eine kleine Dividende an seine Aktionäre aus. 2017 sind es immerhin schon 0,07 Euro.

- Earnings-per-Share (EPS), also der Gewinn der Aktie stieg von 0,15 Euro in 2011 auf 0,54 Euro in 2016. Im Jahr 2017 liegt das Unternehmen bei dem Gewinn pro Aktie bei 0,71 Euro.

- Gewinn pro Aktie – Steigerungsrate in 10 Jahre: 42,95 %; Steigerungsrate in 5 Jahre: 30,56 %

- Dividende – Steigerungsrate in 10 Jahre: 38,2 %; Steigerungsrate in 5 Jahre: 32,39 %

- Die Dividendenrendite beträgt 0,17 %.

- Das KGV beträgt 54 und liegt damit über dem 10-Jahres KGV von 32.

- Das Fair Value liegt zurzeit bei 23,14 Euro und ist somit überbewertet. Der Kurs liegt bei 38,60 Euro

Trotz einer deutlichen Überwertung (auf Gewinn bezogen) finde ich das Unternehmen aus China sehr interessant und bin der Meinung das es sehr stark unterschätzt wird, meiner Meinung nach wird das Unternehmen noch sehr stark wachsen. Tencet wird noch sehr stark unterschätzt.

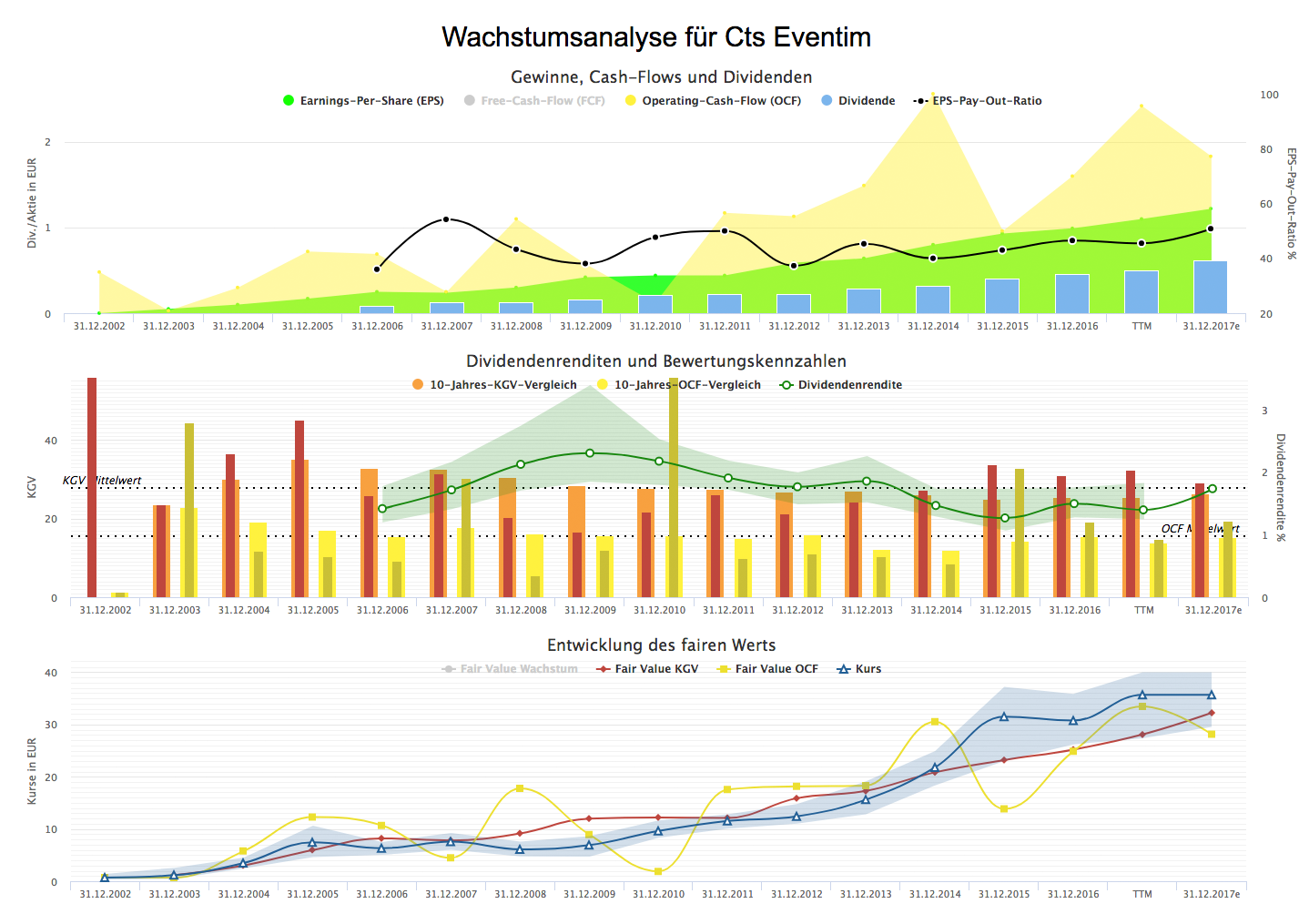

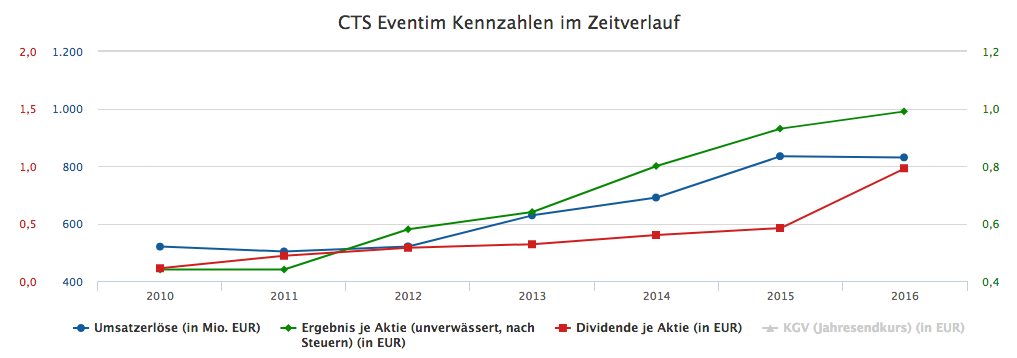

Cts Eventium

Eventium ist ein Ticketvertrieb Konzern mit Sitz in München, Deutschland. Das Unternehmen Eventium ist im SDAX gelistet. Die Firma wird von Klaus-Peter Schulenberg geführt. 2016 wurden 830 Millionen Euro Umsatz generiert und gehört zu den größten im Bereich Ticketing und Live-Entertainment. Im Sektor Ticketing ist Eventium europäischer Marktführer. Das Kerngeschäft ist der verkauf von Tickets aber auch Veranstaltungen werden organisiert, zudem sind sie auch in folgenden Bereich unterwegs: Zugangskontrollsysteme, Database Marketing, Eventreisen, Online-Auktionen sowie E-Tickets.

Das Unternehmen ist ein Dividenden Contender. Es steigert seit 11 Jahren die Dividenden. 2016 wurde an die Aktionäre 0,46 Euro ausgeschüttet.

- Earnings-per-Share (EPS), also der Gewinn der Aktie stieg von 0,44 Euro in 2011 auf 0,99 Euro in 2016. Im Jahr 2017 liegt das Unternehmen vermutlich bei einem Gewinn pro Aktie bei 1,22 Euro.

- Gewinn pro Aktie – Steigerungsrate in 10 Jahre: 16 %; Steigerungsrate in 5 Jahre: 13 %

- Dividende – Steigerungsrate in 10 Jahre: 14 % ; Steigerungsrate in 5 Jahre: 17 %

- Die Dividendenrendite beträgt 1,4 %.

- Das KGV beträgt 32 und liegt damit über dem 10-Jahres KGV von 28.

- Das Fair Value liegt zurzeit bei 28 Euro und ist leider etwas überbewertet. Der Kurs liegt um 35 Euro.

Weitere Kennzahlen, die mir bei der Entscheidung weiter geholfen haben:

- RoE (Eigenkapitalrendite) 2016: 24 %

- EBIT-Marge (Gewinnmarge) 2016: 18 %

- EK-Quote (Eigenkapitalquote) 2016: 32 %

- Umsatz 2016: gleichbleibend (2017 wird es steigen)

- Earnings-per-Share (EPS): steigend

- Operating-Cash-Flow (OCF): steigend

- Piotroski F-Score: 8

Was hat mich bewegt, ein Unternehmen zu erwerben welches nur eine Marktkapitalisierung von grad einmal 3,4 Mrd. Euro hat und einen Jahresumsatz von knapp 800 Mio. Euro? Ganz einfach … Die Steigerungsrate „Gewinn der Aktie“ siegt in den letzten 5 Jahre um 13 % pro Jahr. Zudem stieg die Dividende in den letzten 5 Jahren um 17 % pro Jahr! außerdem steigt jährlich der Umsatz

Fazit – Aktien Kauf im November

Im November wurden 5 neue Aktien erworben. Ecolab, Acivision Blizzard, Nestle, Tencent und Cts Eventium. Mit Ecolab habe ich mir einen Dividendenaristokraten geholt. Acivision Blizzard und Tencent habe ich mir geholt, weil ich hier der überzeugzng bin, das sie noch sehr viel Potenzial haben. Nestle ist Dividenden Contender und kommt aus Europa – hier habe ich mir etwas solides in mein Portfolio gelegt. Cts Eventium habe ich wegen den guten Steigerungsraten vom Gewinn (13 % p.a.) und Dividende (17 % p.a) erworben. Alles im allen bin ich mit diesen fünf neuen Unternehmen zufrieden – wie ich finde ist von allem etwas dabei!

Was hast du im November gekauft?

Das Schöne an den Aktien ist, dass man 1000 Prozent gewinnen kann, aber höchstens 100 Prozent verlieren.